我国汽车产品试制产业现状及趋势

1.我国汽车产品试制产业现状

要推出新车型,一般都经过汽车试制这个重要工序。近几年推出乘用车新车型数量在一定程度上反映了我国汽车产品试制产业的市场现状。

汽车产品试制一般发生在整车企业需要推出全新车型或者对原有车型进行改进或升级时。汽车产品试制的对象主要指样车、车身、车身局部、内外饰件和零部件(也可能外部采购)。试制样车一般有概念车、验证车和试验用车三种,概念设计更多关注外观和造型;而验证车和试验用车设计和试制更多强调尺寸合理及质量合格等,通常委托公司(整车企业)会全程参与并积极配合验证车设计和试制。

当前,我国汽车产品试制的主体是受委托的设计公司、整车企业内部试制车间或其试制试验基地和参与同步开发的零部件供应商(主要是内外饰方面),专门从事汽车产品试制的企业很少。根据签订的合同,决定汽车设计公司参不参与产品试制,假如进行样车或是车身设计而不参与试制的话,项目成果通常是油泥模型或者制作出一个样品来。汽车设计公司的业务以汽车设计为主,产品试制为辅,不过它们的业务范围一般都包括了从市场调查、整车设计、到样车试制以及随后的试验和投产服务等。专业从事汽车产品试制的工作流程切入点在于汽车设计公司和整车企业开发部门。在汽车产品试制过程中,设计公司、整车企业全盘主持试制和装配工作等整个进程,也可能将部分试制工作分包给外面公司及对外采购零部件。

据估计,目前国内已经拥有100多家本土汽车设计公司,和几十家国外著名汽车设计公司在我国开设的分公司。我国本土汽车产品设计大多处在模仿抄袭、逆向设计阶段,车身局部、内外饰件和零部件的试制相对简单(这通常是车型改进需要做的工作),对他们来说不是个问题,存在较大困难的是样车试制和车身试制。国外著名汽车设计公司如意大利四大汽车设计公司经验丰富,技术先进,样车试制和整个车身试制对他们来说不成问题。

当前在我国,汽车产品试制公司很少,据我们所知,仅有苏州雪樱、芜湖普泰、天津华庆等几家。随着国外汽车试制公司的进入如日本三立、韩国DAE JIN产业(大真产业)公司和本土资本进入,专门从事汽车试制的企业会逐渐增多。

2.我国汽车产品试制产业特点

(1)汽车产品试制产业初显要独立分离开来的苗头

汽车产品试制没有从产品设计链分离出来。汽车产品试制绝大部分由受委托的设计公司、整车企业内部试制车间或者零部件供应商完成。专门从事汽车试制的公司才开始出现,数量很少。目前在我国,汽车产品试制产业初显要独立分离开来的苗头。

现有的几家汽车产品试制公司是我国汽车产品试制产业第一批“吃螃蟹”的企业,当前它们的工厂试制设备相对简陋,制造工艺较简单,主要是凭借有一支手工技能高超,又熟悉汽车车身制造的技工队伍支撑,已先后为国内的整车企业成功完成了新产品试制。汽车设计公司的试制车间技术含量较高;零部件供应商参与试制的话,通常是与主机厂同步开发的另一种表现,是试制其专业生产的零部件产品,专业化程度较高。

(2)试制是汽车产品投产之前重要环节

汽车产品设计完毕之后是试制,在这个过程当中需要实现设计所要求达到的各项性能指标、样车试制要求的车型外观、动力传动配置、结构合理性和整体平衡性等,在必要时还会对产品设计进行改良修正。一项设计优良的汽车产品最终投产离不开高技术含量的试制过程。

3.我国汽车产品试制产业趋势

随着我国汽车市场推出新车型和改进车型增多,越来越多的产品试制可能会外包出去,最后根据社会分工的需要,汽车设计公司和整车企业开发部可能会逐步把汽车产品试制这一环节分离出来,把更多精力投入到产品设计当中。这样,我国汽车产品试制产业可能会形成并迅速发展起来。

不过由于设计与试制之间需要衔接的数据参数庞大以及产品试制利润相对丰厚,汽车产品试制未来一段时间能否作为一个较为独立和明确的产业出现,尚有一定的不可预测性。

最大的可能是:我国汽车产品试制产业的主体由设计公司、整车企业内部和专门从事产品试制的企业组成,三方联合合作试制会是未来几年的发展趋势。国外独资和合资的试制企业将占据绝大部分中高端汽车产品试制的市场份额。

但无论如何,可以肯定的是,汽车产品试制在我国未来十几年具有广阔的市场。

我国汽车产品试制产业的发展环境

1.我国汽车工业发展现状及趋势

2006年我国生产汽车727.97万辆,比2005年增长27.5%。汽车产量仅决于美、日,位居世界第三;汽车销售量仅次于美国,位居世界第二。改革开放以来,汽车工业发展迅速,特别是从2002年我国人均GDP超过1000美元后,轿车开始进入普通家庭,我国迎来汽车工业大发展时期。

我国汽车产销量每增长100万辆,所用年限越来越短,从500万辆级到700万辆级,跨越式地只用了一年时间。

按照目前的发展态势,2010年我国汽车产量将达到1100万辆,位居世界前列。未来十年左右,我国有望成为世界汽车制造中心。

2.自主品牌快速发展和良好前景

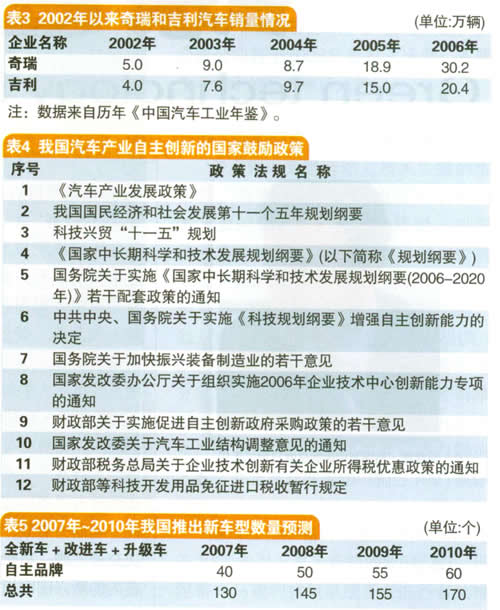

2003年以来,我国汽车工业迅猛发展,汽车产销量接连跨越百万大关,2006年双双超过700万辆。商用车方面,由于我国汽车工业基础好,自主品牌一直占据国内绝对市场份额,达90%以上。乘用车方面尤其是轿车,2006年自主品牌轿车累计销售99.58万辆,占轿车总销量383万辆的26%。与2004年相比,市场占有率提高了40%(2004年为18.59%、2005年为23%),同时自主品牌以26%的市场份额超过日系汽车(24%)。这其中奇瑞和吉利功不可没(见表3),2006年分别销售了30.2万辆、20.4万辆轿车,两者之和超过了自主品牌轿车销量的50%。

在出口方面,这些年来我国自主品牌轿车企业也取得了不凡业绩,轿车出口量不断增加,同时还实现了从整车出口到资本输出和技术输出的高层次转变。

目前我国拥有一大批汽车自主品牌,主要集中在国际竞争力相对较高的小排量经济型轿车,如奇瑞、夏利、吉利、哈飞、长安、力帆、比亚迪、长城等。在过去几年时间,奇瑞自主开发出风云、东方之子、QQ、瑞虎等,吉利开发优利欧、美人豹等,哈飞开发路宝,长安开发CM8、长江鲟、奔奔等轿车。开发能力不断增强和市场销量不断增大预示自主品牌将蓬勃发展。

《我国汽车产业 “十一五”发展规划纲要》提出“发展自主品牌,不断提高自主品牌产品的国内市场占有率,其中自主品牌乘用车国内市场占有率提高到60%以上。”目前,自主品牌乘用车国内市场占有率为30%左右,相信在国家政策引导下和经过企业努力奋斗,2010年这个目标会实现。

3.国家对于汽车产业自主创新的鼓励政策

现在,从国家领导人到汽车工业权威人士和企业家,都高度关注自主创新,基本转变了“以市场换技术”的观念。我国汽车产业开始重归自主创新之路。国家针对自主创新出台了一系列鼓励政策,极大保证了自主创新顺利开展并持续进行。

4.法规政策要求汽车厂商重视质量

国家双碰撞法规(正面和侧面碰撞)和2006开始的民间C—NCAP碰撞试验迫使汽车厂商注重整车安全性,国家出台的汽车召回政策迫使厂商注重汽车质量及其结构合理性。科学、充分的试制工序和合理的论证可以提高汽车安全性和质量,保证顺利通过国家相关政策法规,同时避免汽车在量产过程中可能出现的各种技术漏洞,从而减少因此引起的巨额补救资金。

5.市场推出新车型越来越多

目前汽车市场竞争激烈,国内自主品牌企业迅速崛起,高中低档汽车全面“开花”,尤其是经济型汽车这两年得到社会认可,销量一路攀升,推出新车型作为汽车厂商扩大市场份额的手段之一,将会得到进一步应用。还有近年来汽车展火爆,参展企业和参展车型越来越多。

无论是推出验证车还是展车,也无论是推出全新车还是改版车或是升级车,都要经过产品试制这道重要流程,试制市场需求大。

我国汽车产品试制产业竞争格局

可以说,目前我国汽车产品试制产业尚不存在竞争,因为专门从事汽车产品试制的企业很少。汽车产品试制存在的竞争,是为数很少的几家专业试制企业与汽车设计公司、参与开发的零部件供应商之间存在的竞争。

由于零部件供应商参与开发试制工作更多会涉及零部件采购供应链的问题,我们对试制企业与零部件供应商之间存在的竞争不作分析。专业试制企业和整车企业试制车间做的事情是相同的,但是两者可以说构不成竞争关系,更多的是合作关系。

从目前情况来看,专业试制企业与汽车设计公司存在竞争关系,同时也存在合作协调关系,试制企业参与甚至是接揽汽车设计公司的汽车产品试制工作,汽车设计公司是试制企业的上游客户。我们估计这种局面会在较长时间维持下去。

随着国内外汽车产品试制企业的进入,将来专门从事汽车产品试制的竞争会变得激烈。

我国汽车产品试制产业的需求预测(至2010年)

我们将自主品牌企业和合资合作企业在今后几年将会推出的车型数,作为预测我国汽车产品试制产业总的市场需求量。根据2003年到2006年推出车型的情况及专家意见,我们作出的预测如表5。