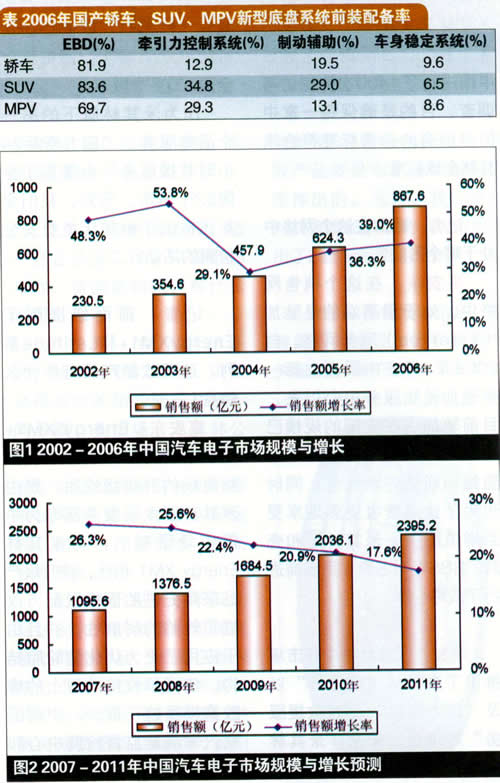

2006年中国汽车电子市场发展势头不减,全年汽车电子产品销售额达到867.6亿元,同比增长高达近40%。

在中国汽车产业发展的带动下,汽车电子市场潜力迅速释放,为满足零部件国产化需求,各大汽车电子厂商纷纷来华投资建厂,中国汽车电子产业瞬间成为业内的焦点。经过几年的快速发展,中国汽车电子产业已初具规模。2006年,产业发展势头不减,产业规模达到近800亿元,增长速度高达近40%。

汽车电子市场规模增速大于汽车产量增速

2006年,在中国汽车产业高速发展的直接推动下,中国汽车电子市场发展势头不减,全年汽车电子产品销售额达到867.6亿元,同比增长高达近40%。

纵观2006年中国汽车电子市场,受国家强制性法规和标准的影响,以及轿车产品的比重增加在很大程度上带动了汽车电子市场发展,而轿车持续的产品升级推动使汽车产品电子化比例,以及电控化水平都得到显著提高,汽车电子产品的普及率随之大大提升。因此,2006年中国汽车电子市场规模增速远大于汽车产量增速。

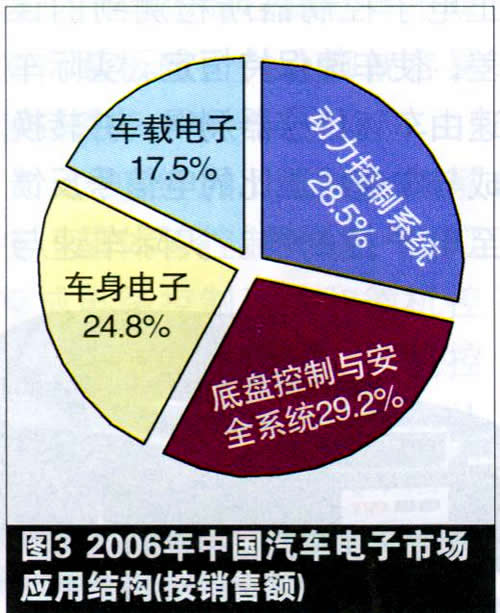

在2006年中国汽车电子市场中,动力控制、底盘控制与安全系统产品分别占据了28.5%和29.2%的市场份额。至2006年,EMS(发动机管理系统)在国产汽车中的普及基本完成,因此其市场需求增速放缓。当然,EMS的产品升级在一定程度上对EMS市场发展起到积极作用。相比之下,底盘控制系统在基本完成普及的同时,产品升级步伐显得要快很多,除了简单的ABS(防抱死制动系统)以外,越来越多的底盘安全、稳定系统被应用到汽车中。底盘系统多样化、复杂化和智能化成为产品演进的主要趋势。而这一趋势在2006年中国汽车电子市场上表现的极为明显,例如,ABS+EBD(电子制动分配装置)的配置在国产轿车中的普及率超过了80%,TCS(牵引力控制)、BAS(制动辅助)、VSA(车身稳定辅助)等多样化底盘控制产品开始在国产轿车中普及。此外,安全气囊在2006年国产轿车中的配备率也超过780%。

车身电子正在加速普及。在中国汽车电子市场中,轿车、SUV、MPV等乘用车对电子产品的需求最为旺盛,而在中国市场上,这几类产品的主要消费群体为私人消费者。随着市场的成熟,消费者对汽车的需求发生了很大变化,特别是在对汽车舒适、娱乐等方面。汽车的舒适型已经成为消费者购买汽车时考虑的主要因素之一。在这样的市场需求推动下,国产汽车,特别是乘用车在车身电子方面都有了明显的改善,汽车电控化水平明显提升,汽车舒适性得到了提高。

此外,车载电子仍然是2006年中国汽车电子市场的热点,2006年,中国车载电子市场规模增长速度达到近50%,车载电子在中国汽车电子总市场的份额达到17.5%,这一份额与2005年相比有所提升,汽车电子市场四分天下的局面也基本成型。在2006年车载电子市场中,车载音响所占比重仍是最大的。同时,GPS产品市场是2006年车载电子市场上的亮点。在日系车的带动下,高端的前装车载GPS产品市场有较大发展。该市场也成为2006年车载电子市场发展的主要推动力之一。

本土厂商迅速崛起

中国汽车电子产业之所以能保持如此快速的发展态势,其最直接的推动力有以下两个:

1.国外企业向中国的产能转移。在中国汽车电子产业发展初期,产业发展主要依赖于国外企业的产能转移。为适应零部件国产化需求,许多国际知名的零部件和汽车电子厂商纷纷追随来华投资的汽车厂商到中国设厂,特别近几年,中国汽车市场竞争日益激烈,汽车厂商对零部件和汽车电子产品国产化提出了更高的要求。当然,国外厂商的产能转移不仅仅局限在服务中国市场,许多厂商看好中国在电子产品生产制造方面的优势,把中国作为其产品的全球生产基地。从某种意义上说,中国正逐步成为全球汽车电子产品的生产基地之一。

2.迅速崛起的本土汽车电子产业。在中国整个汽车电子产业发展的带动下,一批国内汽车电子厂商迅速成长起来。目前,本土汽车电子厂商的产品几乎涵盖所有汽车电子领域,其中,在车载电子领域,本土厂商发展得最好,如汽车音响、便携式车载GPS等产品领域,本土厂商已经成为中国汽车电子产业的重要组成部分。

中国汽车电子产业仍处发展初级阶段

比较其它电子产品产业在中国的发展状况,汽车电子产业明显处于发展的初级阶段。汽车电子产品技术含量和产品要求都相对较高。目前,许多中国电子企业的产品都是在核心芯片和成熟的解决方案基础上,进行组装式的系统集成,这种生产对企业技术要求相对较低。对于那些技术已经非常成熟的电子产品,由于很容易达到消费级产品的使用要求,大多数企业都有能力生产,中国在电子产品加工制造方面的优势很容易体现出来,因此这些产品的产量在中国增长迅速。

汽车电子产品是汽车技术与电子技术的结合,特别是核心的动力、底盘,以及网络化的车身电子等产品,这类产品的技术含量相对较高。此外,汽车电子产品对可靠性和稳定性的要求也十分苛刻,需要在各种工况及气候条件下,进行较长时间的调试。这种针对技术和产品性能的高标准、严要求,在一定程度上减缓了中国汽车电子产业发展的速度,致使中国汽车电子产业无法呈现象MP3等消费电子产品产业那样极速增长的发展态势。

其次,客户对汽车电子产品的价格并不十分敏感。在汽车电子领域,对汽车电子的下游客户,也就是汽车厂商来说,汽车电子产品的稳定性和可靠性必然是其选择产品时首要考虑的问题,因此,市场对汽车电子产品价格显得没那么敏感。换句话说,在汽车电子领域,市场还没有全面进入“价格战”时期,其主要原因还是因为部分产品的技术含量过高,只有少数企业掌握核心技术。导致在部分产品市场上形成了少数几家企业垄断的局面。

汽车电子市场竞争将日益激烈

从未来几年的趋势来看,由于汽车电子技术日趋成熟,垄断终将被打破。在汽车电子市场快速发展的同时,众多企业的目光也开始向汽车电子领域聚焦,其中包括IC厂商、电子产品厂商,以及零部件厂商。可以说一股汽车电子热潮正席卷中国电子产业。在产业链各环节中众多企业的共同推动下和近几年本±汽车厂商发展势头强劲,汽车电子技术必然会加进一步走向成熟,而致力于该领域的各企业的技术实力也将显著提高。随着涉足汽车电子产品领域的企业数量不断增加,以及各企业的产品性能不断提高,汽车电子市场的竞争将日益激烈,少数企业垄断某产品市场的局面最终必将被打破。

未来几年,中国在汽车电子产品加工制造方面的优势将进一步得到体现,而这一优势将随着技术的不断成熟,逐步由车载电子拓展到车身电子,甚至最终拓展到动力和底盘控制领域。总之,中国汽车电子产业仍蕴藏巨大的发展潜力,未来几年,汽车电子产业也将持续成为中国电子制造业的亮点。