随着整车的科技含量逐渐提升,单车所装备的电子产品不断增多,汽车电子在汽车成本中所占比重也有了较大提升。

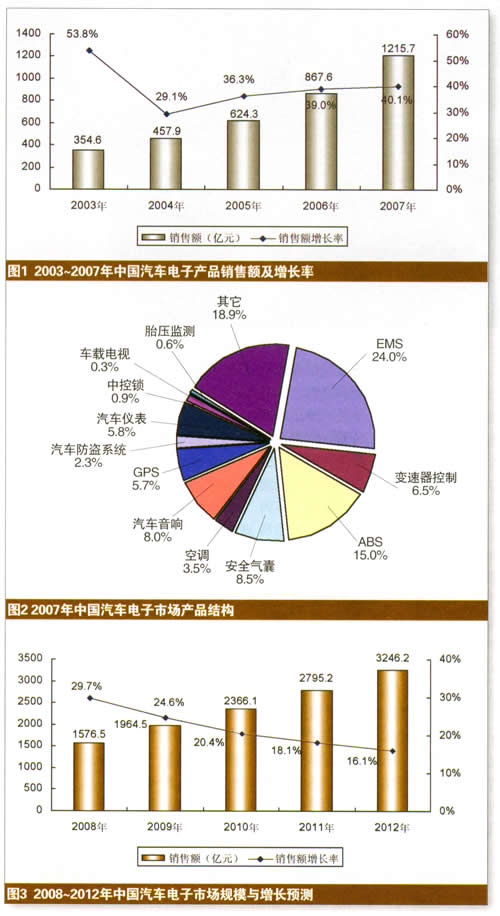

2007年中国汽车电子市场发展势头不减,规模达到1215.7亿元人民币,同比增长超过40%。中国汽车电子市场规模连续五年增长率超过30%,目前产业处于高速增长期,取得了跨越式的发展,已经初具规模。

中国汽车电子市场能够保持连年的高速增长,和汽车电子产业的快速发展密不可分,综合来看有以下几个原因:

产业处于高速增长期

首先,中国汽车产业的繁荣直接带动了汽车电子产业的迅速崛起。中国汽车产业近几年快速发展,2007年产量达到近 888.24万辆,仅次于日本和美国,成为世界第三大汽车生产国。下游应用市场的快速增长对汽车电子产业的发展起到巨大的推动作用。

其次,市场需求的迅速释放推动了汽车电子市场的增长。中国汽车产品的电子设备配备率一直处于国际水平之下,随着几年来消费者对汽车安全性、舒适性和娱乐性的需求不断增加,引发了整车装备电子设备的一股热潮。自诊断系统、电子稳定系统(ESP)、导航设备(GPS)、胎压监测(TPMS)等一大批电子控制设备成为高端汽车的标准配置,并逐步向中低端车辆渗透。随着整车的科技含量逐渐提升,单车所装备的电子产品不断增多,汽车电子在汽车成本中所占比重也有了较大提升。

第三,技术进步为中国汽车电子产业的快速发展打下了坚实的基础。随着中国电子信息产业的繁荣,已经发展起来的半导体、软件、计算机等产业造就了一大批工程师和技术开发人员,为汽车电子产业的发展提供了有利的技术支持。经过近年来“863计划”电动汽车重大专项的实施和汽车电控系统科研攻关开发活动热潮的兴起,一批整车厂商和科研院所拥有了汽车电子设备和电子控制单元的自主研发能力。此外,通过技术引进和技术合作等方式,中国本土电子产业对国际先进技术和解决方案进行引进消化和再次创新,加之上游供应商如半导体供应商的积极推动,中国汽车电子产业的技术水平得到了迅速提升。

第四,随着全球汽车和零部件制造业向中国转移,众多国际领先的汽车电子厂商纷纷布局中国,如博世(Bosch)、大陆(Continental)、德尔福(Delphi)等国际巨头已经在中国拥有数量众多的生产基地,而且也在不断地根据市场需求扩大生产规模和增加产品种类。同时本土汽车电子企业依靠成本优势和灵活的市场策略快速地成长起来,在信息娱乐系统、音响系统等产品方面取得长足的发展,并配合本土汽车厂商,开发车身电子、动力总成等高附加值产品。国内外汽车电子厂商的迅速发展共同促进了中国汽车电子产业的繁荣。

信息娱乐类产品增长较快

纵观2007年汽车电子市场产品结构,动力控制、底盘控制等电子控制系统产品由于普及率高,单品价格较高,所以占据相当大的市场份额,但是无论是市场份额还是增长率都有所下降。相比之下,信息娱乐类产品的增长速度要快得多,而且市场份额也在不断增长。由于汽车已经由原来的单纯代步工具转变成了多功能行驶装置,以满足车内所有乘员的娱乐和信息需要,引起娱乐信息类产品的需求开始快速释放,GPS系统、车载电视、车内气候控制、Telematics服务等信息娱乐电子装置开始在汽车中普及。如车载GPS已经成为高档车辆的标配,而且正在向中级车辆渗透,甚至连一些十万以下的A0级轿车也开始考虑装配该系统。

未来几年寒而不冷

今年以来,国外发达地区的汽车销售数量同比呈现负增长的局面,而国内前10个月汽车销售数量增长速度也有所回落,让国内的汽车产业感到了丝丝寒意,人们不禁担心下游市场的转寒是否会让快速发展的汽车电子产业患上重感冒?

赛迪顾问对未来几年的汽车电子市场表示乐观,首先,国民经济今年依然保持快速增长态势,虽然增长速度有所回落,但经济发展的基本面依然良好。随着经济的快速增长对交通运输业的促进和由于消费者日常活动范围增大而产生对于汽车的需求,使得国内汽车产业虽然会感到阵阵寒意,增长速度放缓,但是不会真正转冷。2008年1~9月份全国汽车产销分别为731.31万辆和722.92万辆,同比增长12.35%和11.94%,其中乘用车共销售510.32万辆,同比增长11.36%。这充分说明了国内汽车产业发展依然稳定,下游应用市场的稳定保证了汽车电子产业的稳定发展。

其次,目前消费者对汽车电子产品的热情依旧,整车的电子设备普及热潮依然没有消退,国内汽车电子市场处于高速增长期,市场对波动和风险有较强的抵抗能力。除了原有汽车电子产品处于增长期或成熟期,市场渗透率在不断提高;新的汽车电子产品如夜视系统、停车辅助系统、防撞预警系统等也在不断涌现,进入市场导入期,开始装备在豪华高端车辆上。相信不久的将来,随着技术的成熟和成本的下降,这些新的技术也将普及,进入高速增长期,成为推动汽车电子市场发展的主力。

此外,目前汽车电子厂商在加紧建立销售渠道,狠抓产品质量,并加大产业各环节间的合作,产业价值链和生态链已经初步成型,也为汽车电子产业今后的健康发展奠定了基础。

预计到2012年,中国汽车电子市场规模将超过3200亿元。但是由于汽车产量逐渐趋于稳定,汽车电子市场规模的基数不断增大,汽车电子市场规模的增长速度将逐渐放缓。

未来几年,由于消费者对于汽车安全性和舒适性的需求依然强劲,以及在丰田和通用等汽车厂家未来两年推广Telematics产品和服务的推动下,信息娱乐系统会继续保持快速增长态势;由于普及率较高,动力控制等电子控制系统增长较为平缓,但在节能和减少排放的政策推动下,混合动力汽车和电动汽车将逐渐进入产品导入期,相应的汽车电力动力系统将出现井喷式增长。

整车厂商、汽车电子厂商和半导体厂商的合作将进一步深入,同时同领域间厂商的竞争也将更加激烈。国外汽车电子厂商在不断加快进入中国,抢占中国市场。

中国本土厂商虽然起步较晚,但“汤以七十里,文王百里”,本土厂商通过找准自身的产业位置,选择合适的发展策略,将会获得巨大的发展。中国汽车电子产业的前景依然非常美好,中国将成为全球汽车电子生产大国。