在未来10年,电池成本将出现大幅下降,由此将推动电气化动力系统在各大汽车市场中的份额显著增加。据罗兰•贝格的专家分析,计划投资将在2014-2017年引发严重产能过剩,这在美国和日本尤为突出。这将导致在未来5-7年中仅6-8家全球电池生产商能够幸存。(注:但这并不表示,在各国政府政策和热钱投资支持下,存在部分未达到经济规模的小企业继续长期存在)以上结论来自罗兰•贝格国际管理咨询公司新近开展的一项市场调研,名为“动力系统2020——锂离子电池——下一个泡沫?”

“锂离子电池生产商现在备受追捧,但预计在未来5-7年将出现大规模的兼并,” 罗兰•贝格国际管理咨询公司合伙人、可替代能源动力系统技术专家沃尔夫冈•本哈特博士(Dr. Wolfgang Bernhart)说道。大部分专家都认为:在未来10年,由于电池成本大幅下降,电气化动力系统在各大汽车市场中的份额会显著增加。据一项大胆预测,到2015年,主要地区的插电式混合动力汽车(PHEV)和电动汽车(EV)将不超过120万辆。混合式动力汽车(HEV)/插电式混合动力汽车(PHEV)和电动汽车(EV)对锂离子电池的需求达82万“电动汽车等量(EV equivalents)”,而2015年的装机容量将超过260万电动汽车等量。对锂离子电池的需求在2020年前会持续上涨,不过300万电动汽车等量最早也要到2018年才能达到。

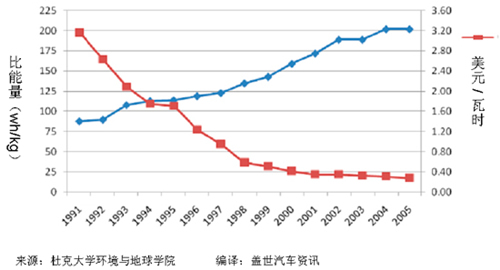

1991-2005年车用锂电池能量密度提升和成本下降情况

2014-2017年产能过剩

鉴于这些情况,计划投资将在2014-2017年导致严重的产能过剩,这在美国和日本尤为突出。根据已宣布的投资项目,2015年的产能已达到2016年预计需求量的200%。另外,投资项目还未全部公布;主要厂商还有些尚未宣布的投资项目,这将进一步加剧产能过剩,而国家补贴则会刺激产生更多投资。多数在发展中国家的投资集中在电池制造领域,并非核心的材料研发等投入上。并且相对应的,真正能够全面满足整车厂商技术需求,具有合格一致性的和规模产能、较低成本的电池供应商实际上还是非常匮乏。“低端制造产能不断重复建设,核心研发制造技术匮乏,仿制、复制不断涌现就是现在这些国家电池行业的现状。”

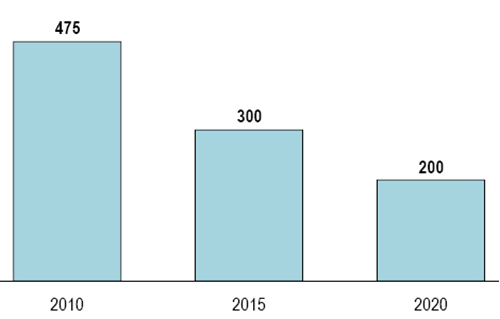

罗兰贝格对未来5年、10年的锂电池单元的成本(欧元、每千瓦时)预测

仅少数生产商能够幸存

另外,需投入大量的研发和资本支出,从而迅速降低成本:5000万-1亿欧元用于新电池化学,3.5亿欧元用于10万个机组。“因此,在未来5-7年,仅6-8家全球电池生产商能够幸存。”本哈特说,“2015年收入的临界值约为6亿欧元。”因此,西方政府需要立即采取行动,避免未来技术向亚洲流失。同时,电池供应商需制定明确策略,迅速获得市场份额以赢得生存。最后一点很重要,即投资者应意识到巨大的投资风险。正如本哈特所说,“不利因素越来越多。但若运营得当,未来的电气化动力系统仍将获利丰厚。”

锂电池成本分析