2010年世博会在上海召开,给上海带来大量客流,刺激了对客运车辆的需求。近几年,上海加快了客车的更新速度,并在2009年有较大规模的释放。因此,本文以2009年的数据为依据,分析上海大中型客车市场的特点。

上海客车市场竞争激烈

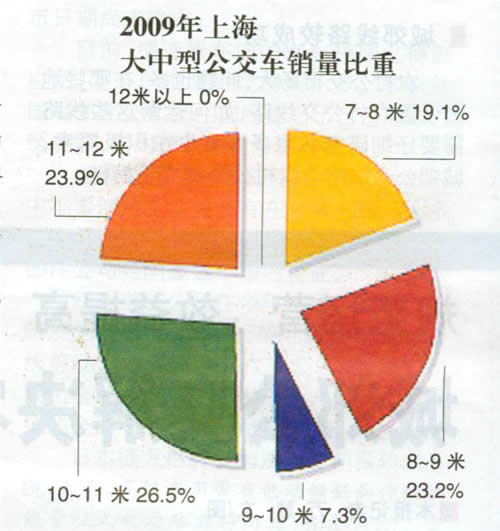

根据国家车辆管理部门客车上牌数据统计,2009年,上海当地的客运经营企业共采购了25家客车企业的客车,其中,7米以上客车5092辆,是华东区域销量第三大市场(第一、第二分别是江苏和山东),也是我国大中型客车销量较大的市场。其中,7~8米客车销售1005辆,占总销量的19.7%;8~9米客车销售1238辆,占总销量的24.3%;9~10米销售456辆,占总销量的8.96%;10~11米客车销售986辆,占总销量的19.36%;11~12米客车共销售1389辆,占总销量的27.3%;大于12米的客车销售18辆,占总销量的0.35%。

可以看出,在上海市场,11~12米客车的销量最大,其次是8~9米,再次是7~8米,销量最小的是12米以上的特大型客车,这给客车企业今后进入上海市场提供了参考。

上海客车市场竞争激烈,在销售客车的25家企业中,销量前10名的企业共销售3510辆,占总销量的68.93%。上海本地企业上海申沃和上海万象销量处于第一名和第二名,占上海客车36.6%的市场份额。尤其是上海申沃,市场份额高达22.6%,竞争优势明显,主要是因为上海市对采购本地企业生产的公交车有很好的地方财政补贴政策。

此外,“一通三龙”在上海的销量为1147辆,占上海客车市场22.5%的份额;前10名中的另外4家占9.8%的市场份额;其他15家客车企业的市场份额不到32%。显然,上海市场虽然很大,但想在这里获得很大的市场机会比较困难。在上海实现销售的客车企业只有25家,比一般市场少很多,说明上海市场门槛比较高。

在11~12米和10~11米客车市场,销量前10名企业的集中度很高,分别达95.8%和78.04%,为其他企业留下的市场空间很小。但这10家企业在7~8米客车市场的集中度比较低,只有31.7%。这一长度的客车在上海主要用于城郊线路,对其他企业来说进入门槛较低。

公交车是销量主力

在上海销售的5092辆大中型客车中,公路客车有1891辆,公交车有3201辆,占据的比重分别为37.1%和62.9%。在销售的3201辆公交车中,11~12米公交车为764辆,10~11米为848辆,9~10米为233辆,8~9米为743辆,7~8米为613辆。经过分析可以发现,7~8米和8~9米公交车的比例下半年比上半年高很多,说明上海城郊公交车的比例在上升。

主要在城市中心运营的10米以上大型公交车虽然仍然占据主导地位,但在总销量中的比例在下降,主要是因为上海市区轨道交通不断增加,分流了很多客源.缓解了城市中心地带的交通压力。相对偏僻的城乡结合部,轨道交通无法覆盖的地方,给城郊公交车留下很多机会。城郊公交车的主力车型主要以8~9米和7~8米为主,这两个长度区间的车辆在运营时经济效益比较好,经营风险相对比较小。

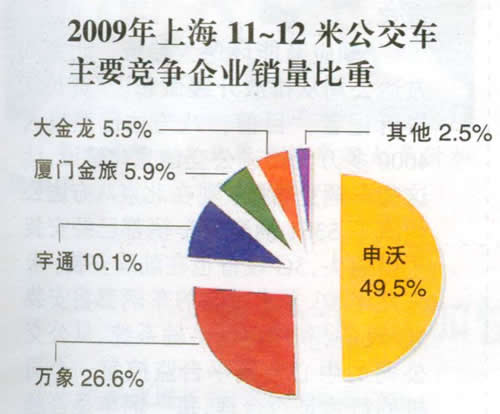

11~12米公交车约占公交总量的23.9%,其中上海申沃客车销售378辆,占49.5%的市场份额,车型为SWB6120系列,是主导车型;厦门金旅销售了45辆,主导车型为XML6112UE5;大金龙销售了42辆,主导车型为XMQ6110G;宇通销售了77辆,主导车型为ZK6118;万象销售了203辆,主导车型为SXC6120GD。

在10~11米公交车中,上海申沃销售566辆,占66.7%6;其次是上海万象;再次是宇通。

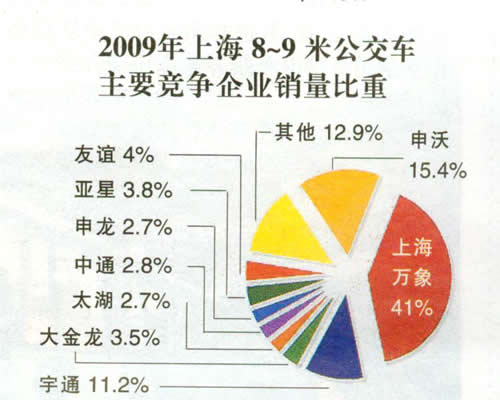

在8~9米公交车市场中,上海万象销售302辆,占据41%的市场份额;其次是上海申沃;再次是宇通。