2007年汽车销量达到800万辆,其中商用车达到250万辆,与2006年相比增长23%,其中重卡更是呈现爆发式的增长达到60%。车桥行业是随着商用车技术的发展而不断提升的,商用车市场的良好形势推动了与其配套的车桥行业快速增长。

商用车车桥行业概况

据估计,2007年我国商用车车桥的市场容量已超过500万根,销售金额超过800亿元人民币。从产品分类来看,商用车车桥主要分为两类前桥和后桥。其中前桥包含简单前桥和带有驱动功能的转向桥。

简单前桥主要起转向作用。前桥占车桥销售额的30%左右,其中具有驱动功能的前桥应用非常小,仅在需要特殊工况下工作的军用卡车,及在石油、工矿、林业、野外作业等特殊领域的车辆中使用。后桥主要为驱动桥,分为单级减速驱动桥和双级减速驱动桥。由一对减速齿轮实现减速的驱动桥,称为单级减速驱动桥。其结构简单,重量轻,如在东风BQ1090型等轻、中型载重汽车上应用广泛。然而对一些承载较大的载重汽车,要求较大的减速比,如用单级主减速器传动,则从动齿轮的直径就必须增大,会影响驱动桥的离地间隙,所以采用两次减速。通常称为双级减速驱动桥。双级减速驱动桥的减速器有两组减速齿轮,实现两次减速增扭。目前国内重型卡车市场中,单级减速驱动桥和双级减速的驱动桥比例大致是6:4,分别占销售额的40%和30%。

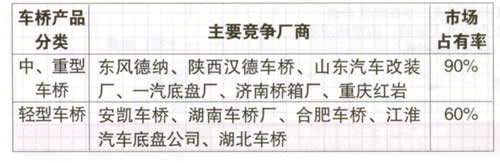

从竞争格局来看,按车桥的品种(吨位)来分,我国主要的车桥生产企业有两类,目前各类的市场竞争情况大致如下:

从国内车桥市场现有竞争格局可以看出,重型车桥市场的竞争非常激烈,产业集中度相对较高;国内重型车桥生产企业主要集中在东风德纳、陕西汉德车桥、山东汽车改装厂、济南桥箱厂等几家企业,这些企业几乎占到国内重卡车桥90%以上的市场。主要原因是由于国内汽车制造工业的车桥产品的供应大部分依靠自己建厂配套。如东风德纳为东风汽车的主要供应商,陕西汉德主要为陕汽供应车桥。轻型整车厂车桥采购体系相对开放,市场的集中度不高,因此像安凯车桥、湖南车桥、江淮汽车底盘公司等市场份额普遍不高,这些有利因素都将促进轻型桥的发展。

商用车车桥行业面临的问题

从商用车供应链系统来看,车桥制造商与其它零部件厂商一样,正遭受着来自主机厂和原材料涨价的双重压力,“汉堡包效应”日益明显。钢材、油、煤等原材料出现世界性涨价,有的甚至成倍地涨,钢材价格的上涨对汽车行业的影响不言而喻。目前汽车钢板的涨幅大已经达到每吨800元,轻型载货车用钢则在2-2.5t左右,占整车成本的30%左右;重卡、客车用钢量则更大。面对这样的情况,主机厂把压力转嫁给零部件厂,而零部件厂商自身同样面对着原材料涨价的压力,今年驱动桥企业的采购成本分别同比增长10.7%,但售价也仅仅增长1.4%,销售价格的提升根本无法弥补原材料上涨的成本压力,这就要求企业从产品设计开发、管理、生产、技术等方面入手来解决这一问题。

从设计技术上来说,我国车桥行业面临最大的问题在于缺乏设计和研发能力。我国车桥的起步来自于吸收和引进国外技术。这一点在重型车桥中尤为突出,如东风早先引进的日产柴技术,重汽引进的斯太尔系列车桥。通过对引进技术的不断的消化和吸收,国内生产的重型车桥目前基本能够满足国内重卡需求。然而很多车桥生产商还仅仅停留在总成组装阶段,没有自己设计和研发的能力。据东风汽车的工程师介绍,缺乏研发能力的主要原因在于在设计过程中没有系统性的试验方法和数据支持。如在车桥载荷方面的台架试验,齿轮啮合接触区的模拟试验都相对缺少经验。在国外这些试验的方法和设备都已经相当的成熟,而我们还处于不断的学习和摸索中。

加工技术的欠缺也是车桥技术提升的一大障碍。车桥最关键的部分是减速器,而减速最主要的组成部分就是减速锥齿轮和起差速作用的行星齿轮。因此齿轮的加工技术和热处理能力从很大程度上决定了车桥的稳定性和可靠性。齿轮的材料和加工精度决定着车桥的承载能力和使用寿命。据了解国外先进的车桥能够保修100万甚至150万公里,而国内有些卡车跑到80万公里就基本报废了。车桥齿轮要求高强度和高精度,这就需要合理的选材、高精度淬火技术、从动齿轮压力淬火技术等。而我国车桥行业现行的制造技术仍需要进一步的提高。

发展趋势

从车桥结构上而言,前桥的变化不会太大。简单转向前桥会应用在绝大多数商用车上;带有驱动的转向前桥仍然只会在一些在特殊工况下工作的卡车上使用。而后桥将会向单级驱动发展。据估计,国外单级减速驱动桥和双级减速的驱动桥在重卡上的比例大致是8:2,而国内60%的重卡仍使用双级减速驱动桥。单级驱动桥结构简单,机械传动效率高,易损件少,可靠性高。而且随着我国公路路况的不断改善,单级桥桥包体积过大,影响通过性的劣势基本可以忽略,而其优势不断突出,所以在公路运输中的应用范围必定会越来越广。

从技术上而言,随着过路费改革,国Ⅲ标准在2008年的实施,以及我国公路和高速公路建设水平的不断提高,公路运输车辆正向大吨位、多轴化、大功率方向发展。由于车桥与车辆配套供应,因此车桥也会按着重载荷、轻自重、高传动效率、长寿命和低生产成本的方向发展。这就要求车桥厂商不断地进行技术改革和创新,只有通过加强研发能力才能降低生产成本,从而提高自身的竞争力。

据预测,尽管2008商用车的增长速度会有一定的放缓,但仍会以15%的速度增长,销量将超过290万辆。届时车桥市场的容量估计可达到700万根,对众多车桥生产厂家有着巨大的发展机会。