汽车缓速器是上世纪90年代进入我国市场的产物,随着90年代末以来我国有关汽车缓速器政策法规的出台,我国汽车缓速器行业也获得了快速发展。汽车缓速器作为一个辅助制动装置,受国内政策影响的因素比较大。在经过了几年的快速发展后,我国汽车缓速器行业发展正处在一个关键阶段。

一、行业发展现状

汽车缓速器在我国已经有40多年的研究和应用历史,但与国外相比,国内汽车缓速器行业比国外起步晚了许多。早在1964 年上海客车厂曾研制过电涡流缓速器,但由于种种原因,电涡流缓速器在国内的应用并没得到应有的重视。直到上世纪90 年代末法国Telma公司、西班牙Frenelsa公司把电涡流缓速器销售到了中国,中国才对汽车缓速器有了认识。2002年,我国交通部在颁布的JT/T325《营运客车类型划分及等级评定》标准,规定在大型、中型的高二、高三级营运公路客车上必须安装缓速器。这些标准的制定,对我国缓速器行业的发展起到了积极的推动作用。

我国电涡流缓速器市场是在2000年底开始启动,2001年进入市场导入期。2001年,我国客车市场接受了约3000台电涡流缓速器。从2003 年开始,巨大的市场空间和丰厚的利润促使众多国内汽车零部件供应商纷纷进入汽车缓速器行业。据奥尔威咨询调查,鼎盛时期国内有70多家企业从事缓速器的生产和研发。由于市场竞争激烈,目前国内尚有20多家企业从事汽车缓速器的研发和生产。主要的缓速器生产企业有上海泰乐玛、上海福伊特、深圳特尔佳、扬州洪泉、淮安惠民(惠德隆)、浙江瑞立、杭州万向传动轴、洛阳凯迈(南峰)、嘉兴纽曼、浙江威德等。

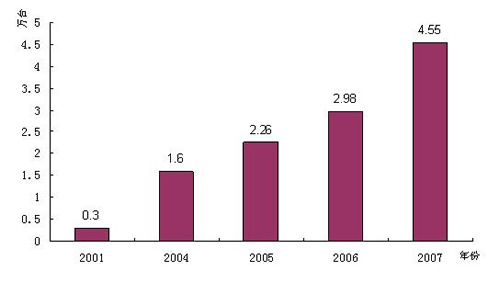

近年来,整个汽车缓速器市场的需求量增长迅速。尤其2007年受CJ/T230-2006法规的影响,更导致需求激增。据奥尔威咨询统计,2007年我国客车市场规模为3.2万台,全国汽车缓速器产量达到4.5万台。国内电涡流缓速器主要集中在客车市场前装和售后市场,旅游车、长途客车以及公交车是市场比较集中的地方。目前10米长以上的客运、旅游客车缓速器安装率达到60~70%,而公交客车(城市客车)的缓速器安装率仅有20~30%,大型客车总体缓速器安装率达到40~50%。

图1 2001-2007年我国汽车缓速器市场规模增长情况

数据来源:奥尔威咨询

目前,国内汽车行业使用的汽车缓速器产品90%以上的是电涡流缓速器,少量车辆使用液力缓速器,永磁缓速器还处于试验阶段。

二、当前行业市场特点

1、市场规模小,行业集中度低

目前,我国汽车缓速器的市场规模还是非常小,2007年只有4万多台的规模。2007年,我国大中型客车的产量接近12万辆(含非完整客车),而客车领域缓速器的应用量才只有3.2万台,大中型客车汽车缓速器的总体安装率只有27%左右,还处于一个比较低的水平。2007年,我国大重型卡车(含非完整卡车、半挂牵引车)产量为72万多辆,而卡车市场对缓速器的需求仅为1万辆左右,大中型卡车的安装率只有1%多一点。目前,我国商用车产量虽然规模比较大,但由于缓速器安装率低,导致我国汽车缓速器市场规模总量仍然偏小。

在市场规模仍然相当有限的情况下,目前国内仍然还有20多家企业在从事汽车缓速器的生产和研发,甚至还有一些企业从液力缓速器、永磁缓速器的开发来进入这个领域。由于进入企业太多,必然导致市场资源分散。根据奥尔威咨询调查统计,目前国内没有一家汽车缓速器的市场份额超过35%,国内最大的两家缓速器企业深圳特尔佳、上海泰乐玛的市场份额合起来也只有55%。行业集中度低,一方面是由于汽车缓速器市场竞争激烈,市场割据和技术门槛低所致,另一方面,由于国内市场规模本身过于狭小,使一些有实力的企业也难于得到充分的发展。

2、终端客户市场销售模式仍占主流

目前,我国汽车缓速器市场正出现从终端客户市场逐渐向主机配套市场发展的趋势,这表明,汽车缓速器正逐渐成为我国各大客车厂的一种标准配置。但据了解,目前我国汽车缓速器通过终端市场客户来销售的比例仍然很高,达到80%以上;直接通过整车厂来采购的,还只是占到了很小的一部分。这种销售模式绕开了整车严格认证的技术壁垒,对目前尚未成熟的我国汽车缓速器市场来说有极大的促进作用。但从长远来讲,这种模式弊大于利。一是危及国家政策法规的实施效果。据了解,一些客车厂明显表示,既然由客户说了算,装与不装缓速器是客户自己的事情,装什么品牌也是客户自己的事情。所以,对法规强制安装缓速器的事情,就有可能形同虚设。二是将会使一些无实力的企业也能轻而易举进入这个市场。我们了解到,有些整车厂安装过的缓速器品牌很多,很杂,往往一些以前没有听说过的缓速器品牌也突然会被客户要求安装。

3、行业竞争面临洗牌 重组是必然

经过市场激烈竞争,我国汽车缓速器生产企业数量从最高峰时的70家企业减少到20多家企业,像浙江万安、东风电气等这样有实力的企业也因为市场原因相继退出。未来我国汽车缓速器行业将继续进一步洗牌,优胜劣汰的行业重组将是必然。

我国汽车缓速器行业将进行新一轮重组,主要由以下几个因素决定:(一)、政策法规短期内不太可能马上出台,目前有限的市场容量无法承受如此数量众多的企业。目前平均每家企业不到1700台的市场规模,而业内人士认为我国汽车缓速器的盈亏点是2000台的市场规模。(二)、我国汽车缓速器市场正在发生从终端客户市场逐渐向整车制造商市场(OEM市场)过渡的趋势,这一市场发生深刻变化的影响就是对以终端市场为客户的缓速器生产企业。由于整车制造商在技术匹配要求、企业实力、售后服务能力和付款方式都非常严格,对一些无技术、无实力的企业将产生很大的冲击。光押款一项就使无资金实力的企业难于承受。(三)、价格竞争仍在继续。一方面,企业之间为了扩大市场,需要通过价格竞争;另一方面,多数用户不能承受目前还处于高位的缓速器产品价格,为了扩大用户群体,缓速器产品的价格还将持续下调。价格下降和成本上升,考验的是每个企业的生存能力。

奥尔威咨询认为,我国汽车缓速器行业将最终维持4-6家左右的企业规模。具备企业实力、产量规模、整车配套的客户资源、特殊行业的用户群体等的条件或者优势的企业,才能生存下来。

三、行业发展遭遇政策“瓶颈”

经过近几年的快速发展,到2007年,我国汽车缓速器行业已经发展到产量4.55万台,年销售金额4~5亿元的规模。但这个规模与2007年我们大中型商用车产量84.39万辆相比,这个数字就显得太小了。我国汽车缓速器行业的进一步发展,需要政策法规方面的突破。

根据交通部JT/T325-2006和建设部CJ/T230的法规要求,我国所有的特大型客车、高一级~高三级大型客车以及高二级中型客车必须安装汽车缓速器。根据这些规定,目前牵涉到法规的车辆也不过是4~5万辆。按2007年奥尔威咨询统计的情况来看,涉法车辆的安装率已经超过60%,因此如果没有国家政策法规的进一步支持,我国汽车缓速器市场的发展很快就达到增长极限。

政策法规的突破有两个层次:第一个层次是针对用户层面,即如何在保障用户利益的前提下扩大用户的数量。具体表现为扩大法规的适用范围,比如将大中型客车的中级、普通级车型和重型货车都纳入适用范围。假如这个适用范围成立,每年可以给我国汽车缓速器增加30~40万台的需求量。据了解,上海已经对公交车辆安装缓速器有明确的地方规定,所以导致上海公交车辆缓速器的安装比率就很高;北京由于奥运因素,在公交客车上同样亦有此要求。第二个层次是针对缓速器产品层面。目前国内缓速器产品标准混乱、质量参差不齐。因此,国内制定一个汽车缓速器的行业技术标准,也势在必行。2006年4月,深圳特尔佳、重庆汽车研究及有关业内专家参与,历经一年多的时间完成缓速器行业标准——《汽车电涡流总成技术条件》,但该标准至今未有下文。

当然,企业期待政府政策法规出台而坐收政策“渔利”也不是政策制定者所愿意看到的结果。为了配合国家政策法规的出台,缓速器生产企业也必须采取切实有效的行动措施。奥尔威咨询认为,缓速器生产企业需要做好两点措施:第一,通过不同的途径提高用户对缓速器使用效益的认识。第二、缓速器生产企业要采取切实降低产品成本的措施。目前,国产缓速器价格基本上在8000~10000元之间,国外品牌的价格在2万元左右。这么高昂的产品价格,对大多数用户还是难于接受。