总体而言,2007年轻型客车大幅增长和大幅下跌的市场条件都不存在,但结构性增长因素与分流因素显现出相互抵消的趋势,维持小幅增长将是最有可能的结局。

2007年轻客市场最大的变数在于出口,有可能对轻客销量的增长给予较大的支撑。按燃料性质区分,汽油类轻客的增量将主要依赖出口,柴油类轻客的增长是现实且可能持续的。因此,柴油类轻客占具主导地位已是大势所趋,但环保法规的加严可能减缓轻客的柴油化进程。

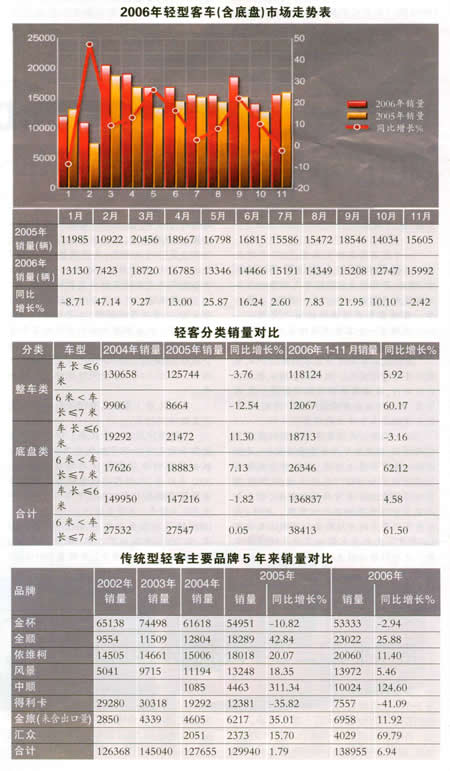

轻客价格年内“见底”

影响因素:国Ⅲ标准全面实施

趋势分析:2005年之前,我国轻客市场竞争的一个重要特征,就是利用价格战争夺市场份额。随着传统轻客产品定位全线下移,轻客市场格局重新划分,价格战也一度进入休战期。然而仅仅一年之后,价格战重新打响。2006年,在争夺低端市场的激烈厮杀中,我国轻客价格进一步走低,总销量的增长大部分来自低端产品。

此次价格战的主角是辽宁中顺。其率先将最低配置车型价格降到5万元以内,使中顺在2006年一举达到万辆级销售规模。在产品同质化、同价化的状态下,轻客品牌的影响力是靠销量支撑的,销量居前列的企业一直主导着以价格比拼为特征的市场竞争。中顺的崛起,引发了新一轮的价格定位。与之形成呼应的,是江淮瑞风的下压。两者的夹击,触动了轻客产品结构中容量最大的市场。目前,10万元以内的车型销量已经占据国产日系轻客总销量的90%左右。

值得关注的是,年销量超过2万辆的欧系轻客全顺、依维柯正处在增长阶段。与日系同类车型相比,这两个品牌的轻客价格偏高,生产企业的盈利状况也比较好。下一步,它们必然会向日系轻客的腹地渗透,使低端轻客市场竞争更加激烈。

大部分处于微利甚至亏损状态的轻客企业都面临着两难选择:要“量”就只能跟进降价,但风险越来越高;按兵不动,必定损失份额,亏损也会加剧。随着国Ⅲ排放标准的全面实施,由增加成本引发的轻客升级势在必行。因此,各轻客企业可能在2007年展开最后一博,使不断走低的低端轻客价格达到极限。

看点 6至7米车型销量持续增长

影响因素:相关扶持政策

趋势分析:新农村建设的全面展开,给6~7米客运车型的增长带来了良好机遇。未来几年,6至7米客运车型的销量可能出现持续增长。但由于基数增大,不太可能保持2006年60%左右的增幅。

通过市场调研,笔者发现,适合6至7米客运车型的区域有如下特征:一是流动人口数量大,特别是外出打工或经商人数多,要求客运快速、可靠、高效。二是经济或文化生活活跃,形成商品生产及流通集散地或者旅游热点。三是公路客运运距相对较长,至少在二三十公里以上,使低档车显出劣势。三是道路等级较高,并且是坡道多的山路,能够体现6~7米客运车型高速行驶以及耐用、可靠、安全等方面的优势。四是两省或数省交界区域,由于避开了各类规费使得运营成本大大降低,对车辆档次的要求相应提高。

尽管6~7米客车的适应面非常宽,但是,政策因素对其发展仍然起着决定性作用。目前,政策性的障碍因素依然存在。比如:24座以下客车(发动机排量2.0升以上、3.0升以下)仍要缴纳5%的消费税,3.0升以上车型要缴纳8%的消费税,使以支线客运和农村客运为主的这类车型运营成本较高。

此外,“黑客”猖獗使守法客运企业处在不公平的竞争环境中。在相当数量的县级地区,营运监管体制外的客运车辆占据主要市场份额,车型五花八门,大都不是6~7米车型。同时,车贷门槛过高,也影响了不少客运经营者的积极性。

相关政策性障碍如果不能及时清除,6~7米客运车型的持续增长将受到很大影响。显然,6~7米客车市场的健康发展有赖政策扶持力度的加大。

出口将成为增长主力

影响因素:价格优势及企业出口战略

趋势分析:经过多年的价格比拼,不经意间,我国的轻客产品已在国际市场上形成了明显的价格优势。2005年,我国轻客出口取得了初步成果。2006年,由于价格优势愈加显现,购买或有意购买中国轻型客车的国外客商明显增多,轻客出口已由试探向批量过渡。

目前,中东、非洲、俄罗斯等地客商都在与我国主要轻客企业洽谈,有几张出口订单的数量已超过上千辆。包括合资企业在内的多家国内主流轻客厂家,已将进入国际市场作为企业发展的重要战略之一。同时,大中型客车在国际市场上取得成功,为轻客出口提供了值得借鉴的经验。2005年,我国大中型客车出口量达到6433辆,2006年前10个月的出口量已达8176辆。这增强了轻客企业打开国际市场的信心。

统计数据显示,2006年前10个月,我国10~19座客车出口量为2369辆,而2005年全年为1386辆;1.5~3.0升的10座以下客车出口量为5265辆,而去年全年为1497辆。

以2000辆金旅海狮出口南非、400辆中顺出口阿尔及尼亚为标志,我国轻客规模出口的条件已经成熟。2006年12月初,东南汽车签下出口伊朗8000辆得利卡轻型客车的合同,将在2007年6月底之前交付。因此,2007年将是我国轻客出口的提速之年,出口也将成为推动轻客销量增长的主力。

“准轻客”与轻客争食

影响因素:轻客企业如何应对

趋势分析:在各类轻客车型当中,长度4.8米左右的车型市场容量最大,而微客车型绝大多数长度一般在3.8米以内。在3.8米以下的微客和4.8米以上的轻客之间,多年存在相对的市场真空。目前,这两种车型都以客货两用为主攻方向。随着高价值、小体积货物运输量的增长,介于传统轻客和微客之间的车型市场需求开始出现。这类车,可以称为“准轻客”。

对于开发“准轻客”车型,传统轻客厂家或犹豫不决,或行动迟缓,微客厂家则主动发起进攻,纷纷推出加长车型,对传统轻客市场形成冲击。2006年,4米微客车型的市场需求已上升到传统轻客的一半左右,说明“准轻客”已成为大有可为的现实市场。

2007年,“准轻客”市场有望继续突破,车长超过4米的“准轻客”产品也将不断涌现,获取更大的市场份额。奇瑞推出的开瑞长度接近4.2米,外形尺寸接近一汽-大众的开迪。上汽通用五菱也在开发此类车型,连一些SUV厂家都跃跃欲试。

可以肯定的是,4.8米左右传统型轻客的销售将非常艰难。其中,既有市场秩序混乱、企业间竞争已经白热化的原因,也有在“准轻客”的冲击之下,用户群面临分流的原因。这一细分市场如何演变,将是2007年轻客市场的主要看点之一。

二类市场竞争加剧

影响因素:企业商务政策及渠道建设

趋势分析:随着经济的快速发展,我国发达地区县级市场(二级市场)对轻型车的需求,也进入快速增长阶段,引起了轻客企业的普遍关注。这种现象在沿海地区表现得尤为明显。比如,浙江金华的县级市义乌,轻客需求量明显超过金华市区;杭州萧山地区的轻客需求量,也不亚于杭州市区。2006年,江铃全顺客车在上述区域的销量,均超过了在西北五省区的销量总和。南京依维柯客车在苏州县级市常熟的销量,也等同于在一个三类省级市场(边远省份)的销量。

轻客企业开拓发达地区县级市场的实质性举措,主要是加大商务政策的扶持力度,依托一类经销商来拓展二类市场。如部分厂家将对特定区域经销商的返利点数加大到10个点以上,将承兑视同现款,并在二类市场设立中转库。对于条件成熟的经销商,轻客厂家会直接将其扶植为一类经销商并授权设立4S专卖店。

对于以发达区域县级市场为主的二类市场的争夺加剧,将可能引发轻客行业竞争格局的变化。