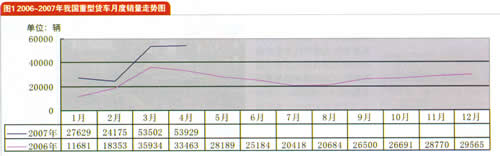

2007年1~4月份,我国重型货车(含整车、底盘及半挂牵引车)市场累计完成销售159303辆,同比累计增长60.17%,市场发展前景普遍看好。

2007年1~4月份,在三大车型中,重型货车底盘市场需求量最大,销量达72013辆,占有45.21%的比重;其次是半挂牵引车,实现销售60627辆,占有38.06%的比重;而重型货车整车实现销售26663辆,占有16.74%的比重。

2007年1~4月份,在三大车型中,半挂牵引车的同比增速最高,达到129.69%;其次是重型货车整车,同比增长44.25%;而重型货车底盘由于同期基数很高,仅实现增长31.95%。

1.重型货车整车

2007年1~4月份,19吨<总质量≤26吨的重型货车整车市场需求量最大,完成销售13757辆,占有51.60%的比重;其次是26吨<总质量≤32吨的重型货车整车,完成销售9259辆,占有34.73%的比重;销量排名第三位的是14吨<总质量≤19吨的重型货车整车,实现销售2869辆,占有10.76%的比重;而总质量>32吨的重型货车整车销售778辆,占有2.92%的比重。

2.重型货车底盘

2007年1~4月份,19吨<总质量≤26吨的重型货车底盘占据市场大半江山,完成销售42485辆,占有59.00%的比重;其次是26吨<总质量≤32吨的重型货车底盘,完成销售14933辆,占有20.74%的比重;销量排名第三位的是14吨<总质量≤19吨的重型货车底盘,实现销售12489辆,占有17.34%的比重;而总质量>32吨的重型货车底盘销售2106辆,占有2.92%的比重。

3.半挂牵引车

2007年1~4月份,25吨<准拖挂车总质量≤40吨的半挂牵引车占据市场主导地位,完成销售49512辆,占有81.67%的比重;其次是准拖挂车总质量>40吨的半挂牵引车,完成销售9976辆,占有16.45%的比重;而准拖挂车总质量≤25吨的半挂牵引车销售1139辆,占有1.88%的比重。

重型货车市场竞争格局分析

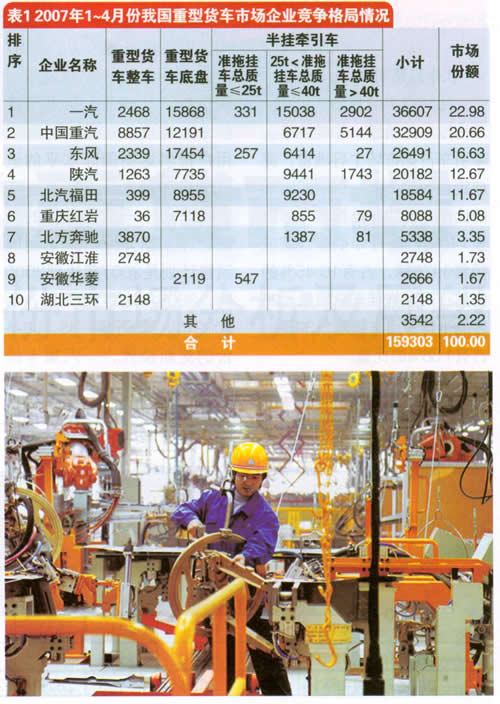

2007年1~4月份,我国重型货车市场销量排名前五位的企业依次是一汽、中国重汽、东风、陕汽和北汽福田,分别完成销售36607辆、32909辆、26491辆、20182辆和18584辆,市场份额分别为22.98%、20.66%、16.63%、12.67%和11.67%,市场集中度为84.6%。

一汽

2007年1~4月份,一汽销售重型货车36607辆,市场份额小幅上涨,由2006年的21.25%上升至22.98%,增长1.73个百分点。

为了进一步完善产品结构,提高市场竞争力,2007年第二季度解放J6超强版、豪华版、加强版、标准版四款车型将投放市场,为高端用户提供达到国际水平的进口卡车替代产品。J6是一汽立足于“十一五”发展的规划之作。据介绍,J6车型的销售计划是2007年达到3000辆,2008年达到1.5万辆,而2009年达到3万辆。J5、J6平台的更新换代,一汽重卡的优势将逐步显示出来。

2007年,一汽计划销售重卡8.1万辆,同比增长24.04%。

中国重汽

2007年1~4月份,中国重汽销售重型货车32909辆,市场份额小幅上涨,由2006年的19.58%上升至20.66%,增长1.08个百分点。

2007年,中国重汽计划实现产销重型汽车8万辆、发动机10万台,整车出口1万辆,出口创汇3亿美元的目标。根据“十一五”规划,到2010年,中国重汽产销重型汽车12.5万辆,国内市场占有率达到三分之一。

东风

2007年1~4月份,东风销售重型货车26491辆,市场份额出现较大幅度的下降,由2006年的22.00%下降至16.63%,下滑5.37个百分点。

2007年,东风天龙系列化产品全面上市,车型增加到80个、共300多个品种。

陕汽

2007年1~4月份,陕汽销售重型货车20182辆,市场份额小幅上涨,由2006年的10.61%上升至12.67%,增长2.06个百分点。

2007年,陕汽继续拓宽产品系列,升级换代的斯太尔重卡“德御”系列车型将会有不错的市场表现。

2007年,陕汽计划实现重卡产销5万辆,销售收入突破100亿元。力争到2010年将陕汽打造成为年产重卡10万辆,销售收入300亿元,利税达20亿元的特大型汽车企业集团。

北汽福田

2007年1~4月份,北汽福田销售重型货车18584辆,市场份额小幅上涨,由2006年的10.37%上升至11.67%,增长1.3个百分点。

2006年初,北汽福田、潍柴动力、德国BOSCH与奥地利AVL签署了战略联盟协议,共同开发设计欧曼ETX的动力技术。欧曼ETX自2006年上市以来,取得了良好的销售业绩。2007年,欧曼ETX将进行全系列的品种拓展,进一步丰富产品线。同时,还将对重卡的CAN总线进行技术升级。2007年,北汽福田计划完成销售重卡4.2万辆,同比增长31.86%。

重庆红岩

2007年1~4月份,重庆红岩销售重型货车8088辆,市场份额小幅下滑,由2006年的5.88%下降至5.08%,下滑0.8个百分点。

2005年12月16日,上汽、依维柯和重庆重汽三方共同签署了合作框架协议,正式启动合资合作谈判;2006年7月8日完成所有谈判;2006年9月18日签署了合作合同和协议;2006年10月15日红岩公司的管理权移交给上汽依维柯商用车投资有限公司,标志着红岩公司合资合作项目进入实质性操作阶段。合资公司的挂牌成立将使重庆红岩获得新生。2007年,重庆红岩计划销售重卡2.5万辆,同比增长33.63%。

北方奔驰

2007年1~4月份,北方奔驰销售重型货车5338辆,市场份额小幅上涨,由2006年的3.27%上升至3.35%,增长0.08个百分点。

2007年,北方奔驰计划产销重卡1.5万辆。到2010年完成产销重卡4.5万辆,实现产值120亿元。

安徽江淮

2007年1~4月份,安徽江淮销售重型货车2748辆,市场份额小幅上涨,由2006年的1.00%上升至1.73%,增长0.73个百分点。

2007年,安徽江淮计划销售重卡8000辆,同比增长161.01% 同时在经营规模、赢利能力、市场占有率、顾客满意度及社会价值等多方面实现新的突破。

安徽华菱

2007年1~4月份,安徽华菱销售重型货车2666辆,市场份额小幅下滑,由2006年的1.77%下降至1.67%,下滑0.1个百分点。

2007年,安徽华菱计划销售重卡突破1万辆,力争达到1.2万辆,其中出口1500~2000辆。按照目前的发展速度,再过2~3年会达到年产2万~3万辆,届时将成为国内和国际市场上更具影响力的重卡企业。

湖北三环

2007年1~4月份,湖北三环销售重型货车2148辆,市场份额小幅上涨,由2006年的0.99%上升至1.35%,增长0.36个百分点。

2007年,湖北三环计划销售重卡2200辆,目前已经基本完成销售任务。出现这种现象的原因,一是湖北三环以准重卡向上延伸的重卡产品2006年出现负增长,市场预期较低,二是企业的发展重点有意向轻卡产品倾斜。

重型货车市场增长动力分析

1.宏观经济

2007年第一季度,我国经济增长在高位基础上进一步加快,根据初步核算数据,一季度国内生产总值50287亿元,同比增长11.1%,增速比2006年同期加快0.7个百分点。其中,第一产业增加值36311乙元,增长4.4%;第二产业增加值25552亿元,增长13.2%;第三产业增加值21104亿元,增长9.9%。

2.计重收费

据不完全统计,目前在国道和高速公路上都实现计重收费的省市有:江苏、山东、安徽、河南、湖北、江西、陕西、宁夏、天津、青海等。其中云南只在高速公路段实施计重收费,吉林省在普通公路上也实施计重收费。照此计算,实施计重收费的高速公路路段占全国高速公路网的48%。

准备或即将实施计重收费的省市有:四川、重庆、福建、贵州、广西、黑龙江、内蒙古等。其中内蒙古已经召开过听证会了,福建省即将在5月20日实施,准备实施计重收费的高速公路路段达到23%。

预计到2007年年底,实施计重收费的高速公路路段将占到全国高速公路路网的71%。

计重收费是治理超载超限的有效经济杠杆,鼓励多轴大型运输车辆发展,优化道路运输结构,提高道路运输效能,因此对重卡车型结构调整产生重大影响。相关调研资料显示,4x2系列车型是5~17吨载重量区间的理想车型;6x2系列车型是10~22吨载重量区间的理想车型;8X4系列车型是15~31吨载重量区间的理想车型;4x2全挂车是20~35吨载重量区间的理想车型;4x2牵引车带三轴半挂车是20~37吨载重量区间的理想车型;6x4全挂车是25~43吨载重量区间的理想车型;6X4牵引车带三轴半挂车是25~47吨载重量区间的理想车型。

3.排放标准

根据国家环保总局2005年5月30日批准发布的GBl7691—2005《车用压燃式、气体燃料点燃式发动机与汽车排气污染物排放限值及测量方法(中国Ⅲ、IV、V阶段)》,我国重型货车的排放要求是在2008年1月1日、2011年1月1日丰口2013年1月1日分别达到相当于欧洲Ⅲ、Ⅳ、V阶段的中国III、IV、V阶段排放标准,并且要求提前1年进行新型发动机和新型汽车的型式核准。据测算,国Ⅲ阶段和国I阶段相比,颗粒物排放减少了70%、NOx排放减少了39%;国Ⅲ阶段和国Ⅱ阶段相比,颗粒物和NOx排放分别减少了30%左右,因此国Ⅲ重卡比国Ⅱ重卡的单车成本增加超过6万元。

4.品牌授权

2005年国家出台的《汽车品牌销售管理实施办法》规定,自2006年12月1日起,《办法》适用于除专用作业车以外的所有汽车。

品牌授权有利于完善汽车品牌销售和服务体系,提高营销和服务水平,规范和引导重卡市场的健康发展。随着《办法》在重卡领域实施的深入,服务网络布局将更加合理,售后服务保障能力更强,从而促进优势重卡品牌的持续旺销。

5.高速公路

截止到2006年底,我国高速公路通车里程已经超过了4.5万公里。其中,为适应东部地区率先实现现代化的高速公路网已经建成并投入使用;为支持“中部崛起”的高速公路网和支持“西部大开发”的高速公路网,目前正在加紧建设之中。到2010年,全国高速公路通车里程达到8.5万公里,其中国家级高速公路达到5.5万公里。我国将在未来20年内构筑包括7条首都放射线、9条南北纵向线和18条东西横向线在内的国家高速公路网,为城乡经济协调发展提供基础保障。高速公路的快速发展刺激了道路货物运输车辆的市场需求,尤其是具有明显经济效益的长途运输重卡将迎来广阔的市场空间。

6.物流运输

2007年1~4月份,我国公路货物运输量为494579万吨,同比增长111.0%;货物周转量为34272118万吨公里,同比增长115.4%;规模以上港口集装箱吞吐量为3366.54万标箱,同比增长124.3%。

大吨位、大功率、高效率的重型货车将成为物流运输的主流车型。

7.高位油价

国际油价长期处于高位运行,国内成品油价格上涨压力较大,重卡用户对产品的燃油经济性高度关注。根据初步测算,一辆重卡的百公里油耗在30升左右,按照长途运输每年运营25万公里计算,一年油耗大约为75000升,成本达30多万元。如果油耗成本每升再上调0.50元,每辆车需要多承担近4万元的油耗成本。在运价很难提高的情况下,省不省油就意味着赚不赚钱。因此,能否省油已经逐渐成为用户购买重卡时的重要参考指标。节油型重卡已经成为一个重要发展方向,这将促进重卡产品的新一轮调整。

随着高速重载运输的发展,司机的生命安全受到高度重视,而长头重卡在运输时,一旦遇到碰撞或追尾事故,长头重卡前面的发动机舱可以较好地吸收能量,最大限度地保护司机的生命安全。因此,具有美洲风格的长头重卡悄然走热中国市场,先后有东风柳汽的龙卡、北汽福田长沙厂的瑞沃、精工镇江汽车公司的远航等多款产品投放市场,为激烈竞争的重卡市场提供了一道亮丽的风景线。

2007年,我国重型货车市场需求总量预计在38万辆左右,在2006年销售30.7万辆的基础上,增长23.8%左右,较2006年29.9%的增幅有所回落。