1995年以来,重卡市场的发展可以划分为三个阶段,1995-2001年是重卡市场发展的第一个重要阶段——增长率逐年直线上升;2001-2005年是第二个阶段——增长率呈波浪式下跌;2005年以后至今尚未结束是第三阶段——增长率呈波浪式快速上升。在近四、五年内,2007年是重卡市场发展最快的一年,2007全年重卡市场累计销售48.75万辆,同比2006年大幅增长58.64%;今年一季度重卡市场依然保持快速发展态势,同比增速达到58.70%。与此同时,2005年国内民用重型卡车保有量为168.07万辆,2006年达到174.01万辆,同比增长3.55%,2007年增至205万辆,同比大增17.8%。

牵引车对重卡市场的贡献度快速上升

近年来,中国半挂牵引车市场的发展势头异常迅猛,其对重卡市场的贡献度逐年快速上升(如表1)。特别是2007年牵引车市场销量高达17.78万辆,同比2006年的9.27万辆大幅增长91.86%,远远高于重卡市场平均增长幅度58.64%。今年一季度,在重卡整体市场继续保持58.70%的快速增长势头的同时,虽然牵引车增速大幅回落,但依然保持了46.85%的较快增长。由表1数据显示,重货非完整车辆和半挂牵引车是近年拉动重卡市场增长的“主力车型”。2006与2007两年牵引车对重卡的贡献度同比增加均达到6个百分点左右,今年一季度牵引车的贡献度继续保持增长态势,由2007年的36.47%上升至C37.13%。

25-40t的准拖挂车型是国内牵引车市场的主流车型

如图2,25t<准拖挂总质量≤40t的车型是国内牵引车市场绝对的主流车型,2008年一季度销售比重高达85.83%,销售比重逐年持续性增长:2005年,该吨位段的销售比重为70.28%;2006年升至80.51%;2007年升至82.10%;现2008年一季度又快速升至85.83%。

推动牵引车市场持续热销的五大因素

1.政策推动:计重收费政策的实施

近年计重收费政策的实施是运输效率很高的公路半挂牵引车需求迅猛增长的最直接原因。道理很简单: “计重收费”从根源上堵死用户靠超载赚钱,计重收费实施前1辆重卡可以超载拉完的货物,现在却需要2辆重卡。

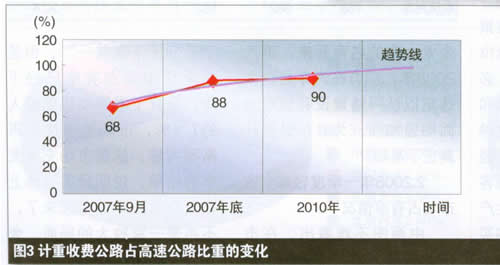

截至2007年底,我国高速公路实施计重收费的省、直辖市已达到20个,计重收费高速公路线路里程占全国高速公路里程比重达到88%(如图3)。预计到2010年,全国90%以上的高速公路都将实施计重收费。

2.公路货运推动:全社会公路货运量、货物周转量稳步提高

2007年,中国全社会货运量合计221.5亿吨,同比增长11.1%,其中公路162.8亿吨,同比增长11.0%;全社会货物周转量为97348.5亿吨公里,同比增长13.7%,其中公路11257.6亿吨公里,同比增长15.4%。

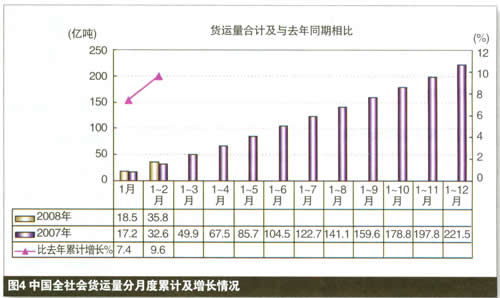

如图4,2008年1—2月份,中国全社会货运量合计35.8亿吨,同比增长9.6%,其中公路26.3亿吨,同比增长9.7%;全社会货物周转量为16075.0亿吨公里,同比增长10.5%,其中公路1843.8亿吨公里,同比增长11.8%。

虽然今年上述增长率受宏观调控影响均有所下降,但依然保持稳步增长,这为公路半挂牵引车市场的发展提供了第一基础条件。

3.道路建设推动:高速公路网络的快速发展

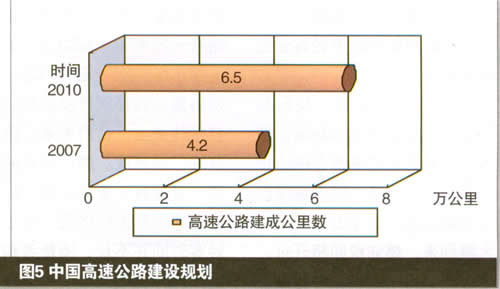

根据“国家高速公路网规划”(如图5),截至2007年,国家高速公路已建成总里程数4.2万公里,全面完成了“五纵七横”国道主干线系统中的高速公路。到2010年,国家高速公路总里程数预计将达到6.5万公里,实现“东网、中联、西通”的目标。2005-2010年我国高速公路通车总里程增速约为11.70%的年均增速,这为公路半挂牵引车市场高速发展提供了第二基础条件。

4.受物流行业影响推动:集装箱、港口运输的快速发展

据统计,2006年,中国港口吞吐量达到56亿吨,集装箱吞吐量9300万标准箱,连续四年雄踞世界首位。2007年以来,全国规模以上港口货物吞吐量、外贸货物吞吐量、集装箱吞吐量均保持100%以上快速增长,由此带来集装箱、港口运输的迅猛发展,新增了牵引车市场绝对需求。 “中长途集装箱运输牵引车”、 “码头专用车牵引车”的迅速出现,引起了国内重卡企业对牵引车市场的再次细分。

5.出口市场推动:半挂牵引车出口2007年己达到国内销量的9.5%

中国汽车市场整车出口近年持续增长,2007年,国产汽车整车累计出口61.27万辆,同比大幅增长133.19%,其中公路用半挂牵引车出口15436辆,占当年国内公路用牵引车销量16.23万辆的9.5%。今年头两个月,国产汽车整车累计出口11.27万辆,增长率有较大回落,增幅为81.10%,其中公路用半挂牵引车出口3643辆,占同期国内公路用牵引车销量5.847辆的6.23%。

一季度牵引车细分市场分析

1.准拖挂车总质量≤25t的车型:面临淘汰

如表2,一季度我国准拖挂车总质量≤25t的半挂牵引车仅销售了95辆,同比骤减78.11%,且只有一汽解放和东风两大企业还在少量生产并销售。由于该吨位段车型准拖挂车总质量较低,因此运输效率也较低,而相对于其它普通重卡的价格又较高,故其未来面临从市场上被淘汰的可能。

2.25t<准拖挂车总质量≤40t的车型:风头正劲

如前所述,用于该吨位段的半挂牵引车型性价比适中,故其成为近年国内牵引车市场绝对的主流车型,其销售比重逐年持续性增长。今年一季度其销售增长率高达58.33%,销售比重高达85.83%。

从竞争态势来看(如表3),一汽集团可谓一枝独秀,市场份额接近三分之一,销售同比增长率仅决于东风公司,高达72.38%。从市场集中度来看,排名前五家的企业一汽、北汽福田、东风、陕汽和中国重汽的市场份额之和高达93.45%,市场集中度很高。

3.准拖挂车总质量>40t的车型:不温不火

随着计重收费政策刺激效应的减弱,再加上该吨位段车型的价格太高,故今年一季度其市场销售增长出现大幅回落,由2007年高达78.62%的增长率回落到一季度的6.29%。

从竞争态势来看(如表4),依然是一汽集团最为抢眼,其56.03%的增长率比行业增长率高了近50个百分点。从市场集中度来看,排名前三家的企业中国重汽、一汽和陕汽的市场份额之和高达98.28%,其它企业基本没有涉足,市场集中度极高。

全年市场总需求预测

随着今年初国Ⅲ标准全面实施,2008年,整个重卡行业的产业链都将面临挑战,包括发动机、油品如何达标的问题;全面实施国Ⅲ对企业带来的成本上升,使得国III产品价格面临全面的上涨,实际上这已经在此前上市的车型上表现出来了。初步测算,国Ⅲ实施将使得企业提高20%左右的成本,从而使得重卡产品价格将整体上涨2-6万元之间,上涨幅度10%—15%,那么企业将面临如何在整车、零配件及消费者之间分配的问题。综合考虑之,无疑会对今年重卡市场有较大抑制作用。

第二,随着2008年计重收费刺激效应的减弱,整个重卡市场,尤其是公路运输半挂牵引车市场需求热度将大幅下降。第三,节能减排工作继续推进,将关闭整改一批达不到要求的高耗能、高污染企业,对于低端重卡的发展也有一定影响。第四,现在经济发展“好字当头”,从今年1-2月份国家经济走势来看,随着宏观调控效果的进一步显现,以及受雪灾和美国经济减速的影响,工业增加值增速、固定资产投资增速、出口增速、货币信贷等前期过快增长的经济指标增速均有所放缓,我国经济出现了预期的减速。预计2008年全年,经济景气可能出现持续的高位回落态势,这无疑对国内整个重卡市场需求,包括牵引车国内市场需求产生一定负面影响。

不过,从2008全年来看,前述推动公路牵引车市场发展的五大因素始终存在,因此,笔者预测,与2007年相比,2008年半挂牵引车市场增速将会大幅回落,但增速值相对于其它汽车子行业依然会保持较高水平,具体数值应该在30%-35%,总销量为23—24万辆。其中出口市场估计达到总销量的8%—10%,具体销量为1.8-2.4万辆。