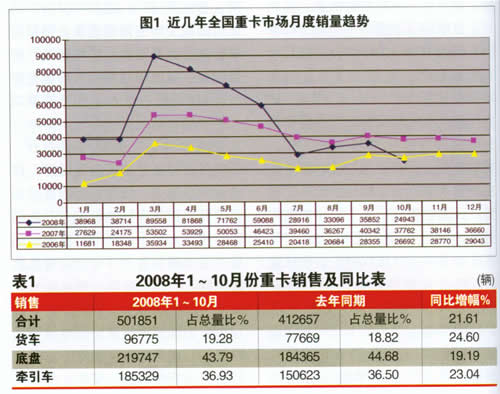

由于底盘与牵引车累计在总量中所占份额达到82%,所以底盘、牵引车是带动1~10月份重卡市场变化的核心

2008年重卡市场应以用“前扬后抑”来综评。上半年重卡市场一路旺销,重卡所需关键的零部件如变速器、车桥一时“洛阳纸贵”。但进入7、8两月重卡市场相对进入低谷期。9~10月份从目前已统计的数据来分析,距昔日“金九银十”的辉煌尚有些差距。由于上半年的拉动,1~10月重卡市场(货车+货车底盘+牵引车)销售总量达到501851辆,与2007年同期412657辆相比增加了9万辆的规模,这一成绩不仅喜人,也充分反映了重卡近几年的发展轨迹。

2006年国内重卡市场以24.8%增长幅度复苏为其标志,2007年重卡市场则以58.7%增速和2008年前三季度重卡市场又以“货车+底盘”23.8%和牵引车28.8%的高增长率引人注目。2006~2008年,计重收费、公告管理加强、国Ⅲ实施是对卡车行业影响最大的三个政策。计重收费成了重卡增长的催化剂之一,据不完全统计,2007年底,全国实施计重收费的省份已接近20个。

重卡市场在三年中经历了2005年下挫,2006、2007高速增长和2008年上半年的一路高扬的表现。重卡2005年销量为235379辆,2007年为487481辆,而2008年1~10月份就达到了50万余辆,接近了2007年全年的销量水平。

今年我国先后发生了雪灾、地震等自然灾害,使国民经济受到了一定的损失,8月份我国成功举办了北京奥运会和残奥会。在这一些大的事件后,国家经济政策也悄然地发生着变化,也在做着相应调整。从年初的“两防”到“一保一控”,尤其是以“保发展”取代“防过热”,确保未来经济稳定增长。国家的信贷政策也将“区别对待,有保有压”。进入10月份市场上也出现了一些好的迹象,钢材价格和油价在回落,汇率也在进行小幅调整。与此同时重卡市场也将走出7月份的低谷进入了今年的第二个平稳增长期。

随着十七届三中全会的召开,国家对农村工作,尤其是经济工作的进一步加强,政策利好因素将为经济升温带来良好的影响,与此同时即将进入冬季供暖期,煤炭运输量的增加将为重卡市场升温带来新的利好。

1~10月重卡市场货车、底盘、牵引车三大类车型基本维持了往年的结构分布,各类车在总量中的占比没有根本性的变化。从同比增幅来看,货车整车同比增幅达到24.60%,高出行业增幅27.22%达3个百分点,但是由于货车在重卡总量中所占的比例较低,对重卡行业整体贡献度最弱;货车底盘同比增幅排第二位为19.19%,是货车、底盘、牵引车三大类车型中唯一低于行业增幅水平的车型;牵引车同比增幅为24.02%,略高于行业水平。由于底盘与牵引车累计在总量中所占份额达到82%,所以底盘、牵引车是带动1~10月份重卡市场增长的核心。

从货车、底盘、牵引车三大类车型月度销售情况来分析,三大类车型曲线图十分近似,在三月份均创最佳成绩,在七月份进入低谷期。目前均呈平稳和小幅上涨期。

1~10月重卡企业竞争情况分析

前三季度重卡销量排名前七强的企业与2007年同期都保持了6%~62%左右的增长。从表2中我们看到北方奔驰一改前几年徘徊不前的态势,今年的增长最为迅速,东风同样是增速达到43.35%,一汽不甘示弱达到31.28%,从总量来分析,一汽、东风增长率高于平均增长水平,充分证明国内重卡排名前两位的企业已走出了前两年由于基数大,相对增长率低的现状。北方奔驰、东风、一汽和陕汽四家企业的增速都在行业平均增速之上,与此相比较的是中国重汽、北汽福田和红岩的增速则在行业平均增速之下。

受国家宏观政策及市场变化的双重影响,今年重卡企业的市场表现也以7月份为分界线,其中变化最明显的是一汽集团和东风集团,上半年,两家企业保持了迅猛的增长势头,3~6月份其销售量分别在一万辆以上,优秀的业绩也让一汽和东风牢牢占据重卡前两位的位置。进入7月份每月三四千辆的销售量让上半年巩固的成绩很快丧失。一汽、东风三季度各月的平均销量仅为上半年平均月度销量的30%和40%。与此同时斯太尔平台的主要三家企业中国重汽、陕西重汽、北汽福田也出现了大幅下滑,但由于基数相对较低下滑幅度略低于一汽、东风两家企业。其中重汽、陕汽、福田三季度的月均销量分别为8097辆、4871辆和4354辆,分别比上半年月均销量下降30%、32%和29%。而中国重汽公司以EGR发动机作为催化剂,以价格优势吸引了重卡用户的眼球,并且于7~9三个月重新登上重卡市场第一名的位置,与一汽、东风的差距进一步缩小至1~5千辆,表现出了较好的市场应变能力。

今年1~8月,在商用车市场中,整个货车市场占据商用车市场80%以上的比重。宏观经济形势低迷、固定资产投资放缓、出口贸易压力增大、原材料价格不断上涨、新政新法的颁布实施是导致目前商用车需求乏力的5大原因。由于国家实施的宏观调控政策,上半年我国GDP增长率快速回落,传导到商用车市场需求,表现为7月该市场出现大幅下滑现象,除大型客车保持较高增长外,其它各细分市场均为负增长。新开工项目计划投资大幅放缓,对固定资产总投资增长造成压力,商用车特别是载货车需求下降。近期由于美国次贷危机的影响和中国进出口贸易政策的调整导致贸易顺差加大,据国家统计局的数据显示,8月我国贸易顺差达到286.94亿美元,再加上原材料价格上涨等因素,商用车企业的出口贸易压力越来越大。即将实施的燃油税政策,对商用车市场产品结构将产生重要影响,而国Ⅲ政策的实施,导致厂商在7月1日之前提前放量,部分消费者出现持币待购情绪,这些因素都将对下半年商用车产品销售产生一定的抑制作用。

第四季度重卡市场展望

与2007年热热闹闹的“金九银十”旺季相比,实施国Ⅲ后的重卡市场今年9、10月风光不再。从表3中也可知,各主流企业9月份销量与8月份淡季销量基本持平,部分企业还略有下滑,10月则全部下滑。 “实际上,各个厂家之前对9月份的销售都期望较高,也采取了不少促销和降价策略,一些企业甚至对用户购买国Ⅲ车型优惠1~2万元。但现在来看,促销效果不太旺显,形势很不乐观。而10月份的市场难改颓势,各厂家全年销售目标恐难以实现。”一位主流重卡企业高层这样认为。

与上述现状相伴随的是9、10月份重卡市场进一步显露出国Ⅲ政策调节的力度,市场在蹒跚前行中孕育着巨变。

但从宏观上来说,市场总体形势不好,企业的经营压力确实很大。各企业相关负责人也纷纷表示,要积蓄力量准备应对市场“严冬”。专家指出,下半年经济形势不太好,全球经济震荡、国内信贷紧缩、原材料上涨、国Ⅲ实施引发的产品涨价、成品油价格上涨等不利因素对重卡市场影响很大,希望中央经济工作会议之后能有所改观。

按往年的重卡月度销售曲线,从9月份开始,重卡市场都会逐步走出7、8月份的阴霾而重新回暖直至年底收官,今年也不例外,但曲线反弹的幅度不会很大,毕竟10~12月整个宏观层面的利空是大于利好的。

利好:⑴ 9月之后奥运期间叫停的污染性企业和工程建设陆续开工,被抑制的重卡需求会得到一定释放。

⑵ 国Ⅲ实施两个多月,用户对国Ⅲ的观望和怀疑会逐步散去,企业和渠道内储备的国Ⅱ车也大部分得到消化,直接促进了重卡需求。

⑶ 大规模、多区域的灾后重建,有利于释放对重卡的新需求。

⑷ 广东、浙江等GDP大省今年开始实施计重收费政策,对重卡的需求会有较大促进。

⑸ 中央经济工作会议召开后,政策因素将发挥主导的作用。

⑹ 即将进入冬季用煤高峰期,煤炭运输将对重卡需求产生不小的影响。

⑺ 重卡出口已呈现出快速增长的态势。

利空:⑴ 重卡作为一种生产资料,社会总投资的下降必然伴随着对重卡需求的下降。

⑵ 国Ⅲ排放标准的全面实施,成本压力、维修困难等诸多问题将会影响国Ⅲ产品的销售和使用。尤其对重卡市场带来很大压力,国Ⅲ重卡产品价格上涨10%~15%、被提前透支的重卡消费、用户担忧国Ⅲ车服务等均对重卡市场产生一定的负面影响;

⑶ 港口货运市场低迷,这是对牵引车市场需求的带来较大负面影响。

因此,2008年10月重卡行业在国民经济稳定增长的大环境下仍将继续扩大,但增速会呈现放缓的态势,减速、稳步的增长是其基本基调。