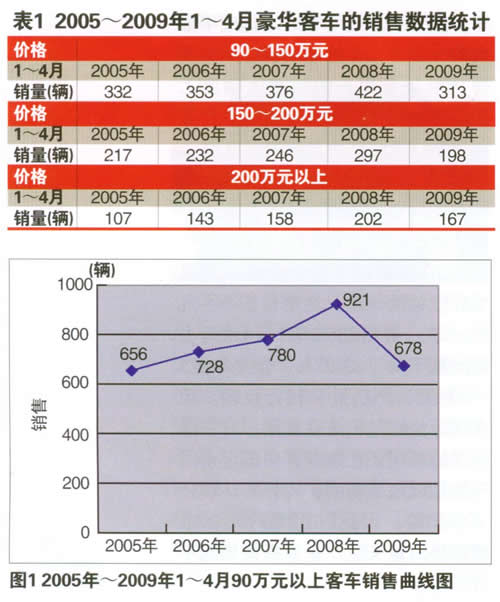

2009年1~4月90万元以上高档客车同比2008年间减少26.4%,是近5年来同期减幅最大的(见图1)。

按价格细分区间的销量情况分析

2005年1~4月份到2008年1~4月份,3个价格区间的高档客车销售情况基本一致,除了2009年是下降外,其余年份均是上升的(见表1、2)。这与近5年来的客车市场总体发展规律也完全吻合(近5年来客车市场的总体发展规律是:2009年最低迷,其他年份均稳步增长)。

从表3可以看出:

1.福建、浙江、广东、北京、江苏等9个区域市场是90万元以上高档客车市场的主要需求市场,集中度比较高。需求比例占整个高档客车市场的79.5%。在90~150万元的价格区间,集中度为72.5%;150~200万元的价格区间的集中度88.4%,集中度最高;200万元以上的集中度为82%,也就是说,90万元以上高档客车在价格相对比较低的区间集中度最低,价格越高,集中度越高,进入的区域市场相对就越少,价格越低,购买的区域市场越多,价格越高,能够买得起的地区就越少。

2.2009年1~4月浙江是高端客车市场需求量最大的区域市场,整体集中度16.8%。150万元~200万元及200万元以上的高端客车市场主要分布在浙江区域,占据了该细分市场的市场份额均达到或超过了五分之一,因此,高端客车生产企业对浙江区域的营销策略尤其重要,因为该区域对高端客车市场需求的机会最大。浙江金华青年尼奥普兰就占据了浙江区域近70%的高端客车市场。

3.2009年1~4月,广东是高档客车市场需求量第二大的区域市场,整体集中度为13.7%。150万元~200万元之间的产品市场集中度和200万元以上的产品集中度均超过了相应细分市场的1/6,因此,高端客车生产企业对广东区域的营销策略也很重要,因为该区域对高端客车市场需求的机会也很大。根据市场调研,浙江金华青年尼奥普兰、西安沃尔沃和安徽安凯等品牌分别占据了广东区域前三名的高端客车市场。

4.2009年1~4月,北京是高端客车市场需求量第三大的区域市场,整体集中度为10.6%。在北京区域市场,价格在90~150万元的集中度为最小,150~200万元集中度最高,200万元以上区间的产品市场集中度次之,但市场份额仍然不小,因此,高端客车生产企业对北京区域的营销策略也不容忽视,因为该区域对高端客车市场需求的机会也不小,主要因为北京是全国的交通和经济中心,高档BRT的需求是最大的,而且对高档公路客车的需求也是很大的,无疑拉动了对高端客车市场的需求。

5.2009年1~4月,江苏是高端客车市场需求量第四大的区域市场,整体集中度为9.0%。在江苏区域市场,价格在150~200万元集中度最高,200万元以上区间的产品市场集中度次之,但市场份额仍然不小。

6.从表3还可以看出:2009年1~4月对高端客车市场需求比较大的前9位区域市场均是全国经济比较发达的地区(四川除外),这比较符合客车市场发展规律,即购买力大的地方,市场需求就大,需求档次就高,那些比较偏远和经济不发达的地区对高端客车几乎没有需求,这给高端客车制造厂家以明确的启示。

高端客车负增长原因解析

2009年1~4月90万元以上高端客车市场出现了一定的负增长态势,但比1~3月的减幅有所放缓,而该细分市场需求的数量与其它价格区间比仍然相当有限。其原因分析如下:

1.客运企业购车热情已提前释放,购买高档公路客车的空间被挤压。主要体现在:前几年的客运企业资质评定以及国Ⅱ转国Ⅲ的提前购车等政策性透支使客运市场萎缩现象继续存在,客运企业购车热情的提前释放,出现了一定的政策性透支,这种透支仍然会影响2009年正常的购车秩序。现状是很多客运公司新车比例高,导致这几年客运公司购车速度放慢,购买90万元以上的高档客车的空间也必然受到挤压,直接表现就是客运公司购车需求减少和客车企业高档客车的销量减少。

2.2009年公路客车市场运力过剩的矛盾依然存在。目前,高档公路客车市场运力过剩的情况普遍存在。根据调查,正常情况下,客运公司的空载率在50%左右,运距在300km以上的长途客运线路的空载率有时达到60%以上。这就意味着客运市场车多客源少,近一半的客运公司存在运力过剩的现象。因此客运经营者的经营效益越来越差,恶性竞争日益激烈,尤其是价格战更是赤裸裸的,国家和地方政府纷纷出台整顿客运市场和经营挂靠的秩序,使个体购车者比以前有所减少,对90万元以上的高档客车市场的影响就更加明显。

3.多种长途交通工具并存,蚕食了高档公路客车的客源,僧多粥少,竞争会更为激烈。由于火车提速,铁路延伸,动车组的增加,飞机票打折,长途旅客可选择交通工具越来越多。因此,高档客车市场效益下滑在所难免。有一些高档客车经营者对经营的判断也比较盲目,加上汽车消费信贷政策的影响,客户在购车时越来越看重价格。个别客车企业为了扩大自己的市场份额,在客车产品和服务没有明显差异的情况下,而只能靠赤裸裸的价格战来吸引客户。实质上,这种做法是不可取的,因为它破坏了客车行业的竞争秩序,对客车市场的发展是百害而无一利的,对自己企业本身也不利。因为即使取得了一时的定单和销售,没有利润甚至亏损的经营又能支持多久?终究落得个害己害人的下场。

4.燃油税的实施,油料价格上涨,使得客运成本增加。燃油税对高速客运表现得会更明显,加上油料上涨,客户购车的使用成本必然加大,而这些费用最终还是要靠客车企业来消化,客车企业经营的成本和风险加大,这会给高档客车市场带来不利,但对高档客车的负作用可能要比中低档客车要小一些。

5.宏观调控可能继续影响客车行业。虽然银行降低了存贷款利率,但银行为了降低风险,减少坏帐和呆帐的几率,对客车企业贷款的门槛和资质要求越来越高。对客车的信贷政策能否从根本上解决,可能还不一定,因此,融资渠道尚未彻底解决,对高端客车的销售可能还有一些困难。

6.金融危机的影响,必然波及高档客车市场。由于经济萧条,各地的就业机会减少,出外打工的人减少,客源减少。根据调查,今年1~4月与去年比,外出打工的人数减少了大约12.7%,外出旅游的人数减少了大约16.2%,2009年1~4月份,与2008年同期比,特大型客车总体下降,而特大型客车中约60%的价格在90万元以上,因此高速客运市场必然受到影响,使得高档客车经营更加困难。

7.高档客车经营的高风险仍然存在,是束缚90万元以上高端豪华客车市场需求数量的重要原因。价格在90万元以上的高端客运市场目前有以下困难:

⑴ 营运线路投资成本增加,一条黄金线路的投资费用甚至比车辆的投资成本高出几倍,投资增长期已过。

⑵ 国家法规规定缩短了营运车辆的报废期间,从而降低了营运车辆特别是高档客车的使用寿命,使用成本增加,客户的回报率降低。人员工资的逐渐上涨,使得人工成本增加,客运公司的赢利能力下降。

8.高档客运的经营者议价能力加强,购车者变得谨慎。客户面对各种品牌的诱惑,已经变得非常理性。一方是相对过剩的产品,一方面是需求不旺的市场,客户的议价能力得到空前加强,客户总是希望通过对比竞争,从中得到更多的实惠,从而降低经营的风险。客户方强势的议价能力极大的压缩了整车企业的利润空间,价格竞争成为市场竞争的主要手段,使得高档客车的竞争力变弱,从而使得高端客车市场的竞争变得更加残酷。

9.2008年的奥运热潮已过,北京等大城市购买高档BRT的热情正在消退,并逐渐趋向理性。2009年1~4月的特大型公交车销售与去年同期比仍下降,这在一定程度上阻挡了2009年1~4月90万元以上高档客车的市场发展。

10.2009年4月1日,铁道部在全国增开了多趟长途动车组,火车大面积的提速,给不少高端客车购买者带来了心理压力,害怕因为动车的增加和提速而影响了客源,从而大大压缩了他们购买高档客车的心理预期,有的取消了在一季度购买高档豪华客车的打算,有的在购买高端客车时变得畏首畏尾,犹豫不决,有的改变了投资策略,因此大大削弱了高端客车的实际购买力。