预测今年下半年牵引车市场走势者认为,应持相对乐观态度。

燃油税改革将成主要拉动因素

实施燃油税改革,取消养路费等六项费用,卡车用户普遍欢迎。有关机构估算,实施燃油税改革使卡车用户每年减负约840亿元人民币。

据交通运输部统计,2008年底,全国公路营运汽车达930.61万辆。其中,载货汽车760.97万辆、3686.20万吨位。根据公路三项费用的标准情况,可以计算出具体的减负额度。以西南地区某省为例,货车养路费标准为160元/月吨,公路货运附加费征收标准为25元/月吨。由于公路运管费相对较低,暂定每吨5元/月吨。根据计算标准技术得知,国内载货车月度总费用为700778万元,年度合计8404536万元。根据数值分析,在今年燃油税改革后,国内卡车用户将获得不低于840亿元入民币的减负,在此还不考虑油价在2009年1月1日下调的幅度。

牵引车比普通载货车有明显优势

燃油税改革使牵引车成为公路运输最经济的车型,将大范围替换普通载货车。下面将公路牵引车与普通载货车养路费进行比较。我国重卡市场主流公路运输车辆为半挂牵引车,上户吨位30吨,根据现行计

重收费标准,六轴及六轴以上货车车货总质量最多49吨。以甘肃地区为例,公路运管费为12元/吨/年,30吨车辆总计360元;养路费为160元/吨/月,30吨车辆为4800元/月,全年57600元。两项费用合计57960元,每月平均需固定支出4830元。

普通四轴货车35吨(空气悬架、轴距≥1800mm为37吨),同时受并装三轴(每侧双轮胎)24吨(每少两个轮胎减4吨)限制,也就是说一款8×4车型、上户吨位是20吨。其中,公路运管费(以甘肃地区为例):12元/吨/年,20吨车辆,总计240元;养路费(以甘肃地区为例)160元/吨/月,20吨车辆为3200元/月,全年38400元。两类费用合计38640元,每月平均需要固定支出3220元。

可见,每月平均养路费支出多1610元,每年多支出19320元,从而在某种程度上制约了牵引车的发展。取消养路费后,牵引车和8×4货车营运成本相等。

二级公路收费站撤销降低运营成本

截至目前,我国已有山东、江苏等12个省取消了政府还贷二级公路收费。取消二级公路以下的收费站,大大降低了车主的营运成本。我们可以这样测算:以半挂牵引车为例,每月行驶1万公里,年行驶里程12万公里。1999年交通部发布的《关于清理整顿公路收费站(点)的实施方案(试行)》规定,对收费公路设置条件进行全面调整和提高,通过对公路客货运输平均运距角度分析,公路收费站(点)的设置间距大约在40公里。据此我们计算如下:每次出车通行费为30元,每月通行费为7500元,每年通行费为9万元。取消二级公路收费后,有望降低相当可观的费用。

牵引车出口退税再度上调 将促进出口增长

经国务院批准,财政部和国家税务总局联合发布通知,提高部分商品的出口退税率,自今年6月1日起执行,农用机械及随产品出口半挂车,出口退税率提高到15%。这在一定程度上有利于半挂牵引车的出口,集装箱和油罐挂车及半挂车出口退税率均从14%提高到15%。

今年下半年牵引车需求约11.28万辆

今年上半年,我国牵引车销量约6.1万辆。综合各种因素,我们对今年下半年牵引车市场走势持相对乐观的判断,国内牵引车市场需求利好因素相对较多,如货运总量持续上升、计重收费范围不断扩大和海外出口等。预计今年下半年牵引车市场需求约为11.28万辆。

下半年牵引车市场的主要特征,一是25吨<准拖挂车总质量≤40吨车型继续保持牵引车市场绝对主流车型的局面,销售比重将继续扩大。2005年,25吨<准拖挂车总质量≤40吨牵引车销售比重为70.28%;2006年销售比重高达80.51%;2007年销售比重增长至82.1%;2008年1~6月实现销售120828辆,占销售总量的87.31%。今年1~6月,实现销售55100辆,占销售总量的89.48%,而且该比重将继续扩大。

二是轻量化牵引车将成为市场热销车型。受计重收费政策影响,车辆轻量化是市场需求的方向,重型卡车并非越大越好,一些重卡企业将通过轻量化牵引车的营销提升竞争优势。

相关报道:

二季度起牵引车销量明显回升

中国汽车工业协会1~6月统计数据显示,国内重卡市场上半年累计销售27.37万辆,较去年同期下降28%。如果去除去年同期市场需求因实施国Ⅲ排放标准提前释放等因素,今年上半年重卡市场整体走势并不十分悲观。

判断今年重卡市场走势并不困难。回顾10年前亚洲金融危机时政府实施的积极宏观调控政策,对比今年政府推出的诸多大力促进汽车业发展的政策,会发现两者有许多相似的地方。值得注意的是,1999年以后,国内重卡市场开始了一次大规模的发展,有人甚至称其为“第一次真正的腾飞”。

有了这样的判断,2009年重卡市场的发展态势不再迷茫。4万亿元基础设施建设投资,必然带来工程车辆的热销,自卸车无疑成为重卡市场扩大内需第一受益车型。今年2月,自卸车销售提前进入旺季(考虑春节因素),让业内某些专家汗颜,也让一些企业的决策者懊悔不已。由于过于保守的预估,企业压缩了排产计划,使得市场需求旺盛时产品供不应求。仔细查看公路货运周转量、港口吞吐量、公路整车运价、全国制造业采购经理指数(PMI)等指标就会发现,今年3月,牵引车市场已开始启动。

二季度牵引车销量明显回升

自卸车是国家4万亿元拉动内需投资直接受益并成为今年上半年重卡“首先发力”的车型,也是1~2月对重卡市场贡献率最高的车型,占重卡市场销量40%以上的份额。今年4月,重卡市场出现牵引车销量“接力”自卸车销量的迹象,表现出开始回暖的态势。

从月度产量看,今年4月,牵引车企业恢复较高产量,当月产量为11803辆,环比增长40.8%。4月产量骤增,说明重卡企业恢复了市场信心。今年6月产量为18226辆,较5月增长26.35%,表明牵引车市场持续回暖。

从月度销量看,今年1月,牵引车市场已经见底,今年2~3月,牵引车销量开始回升。4月,牵引车销量出现明显回升,已接近2007年月销量水平,销量为12969辆,环比增长35.46%。今年6月,牵引车销量达18168辆,较今年5月增长21.1%,单月销量接近2007年月销量最高水平。

促进牵引车市场启动的三大因素

在不考虑替代需求的前提下,公路牵引车市场的恢复性增长,有以下三大直接拉动的因素。

一是公路货物周转量平稳增长,直接带动公路运输车辆需求增长。国家统计局公布的数据显示,今年1~5月,公路货物周转量继续保持了平稳增长的态势,累计达13662.14亿吨公里,同比增长1.5%,促使公路运输车辆的需求保持一定水平。

二是港口货物吞吐量增长。今年1~5月,全国规模以上港口货物吞吐量比去年同期增长0.09%。港口货物吞吐量是衡量区域经济的重要指标,直接产生终端市场的购买需求。沿海地区货物吞吐量占货物吞吐总量的绝大部分,尤其是集装箱吞吐量,由此带来牵引车市场新增需求。中长途专用集装箱运输牵引车、码头专用牵引车等车型迅速出现在港口货运市场,引起国内牵引车市场的再次细分。

三是公路整车运价走势良好,刺激用户购车需求。根据中国物流与采购联合会和汇天下信息技术有限公司提供的信息,从今年上半年整车运价走势来看,较去年水平有较大幅度增长。运价的提升,一方面显示区域运力不足,另一方面显示区域货物周转量有所增长,有效刺激了用户购车需求。

今年6月的PMI指数为53.2%,高于上月0.1个百分点。这是该指数连续4个月位于临界点——50%以上,表明随着中央一系列扩大内需、促进国民经济平稳较快增长政策措施的贯彻落实,国内制造业呈稳步回升态势。

斯太尔牵引车面临挑战

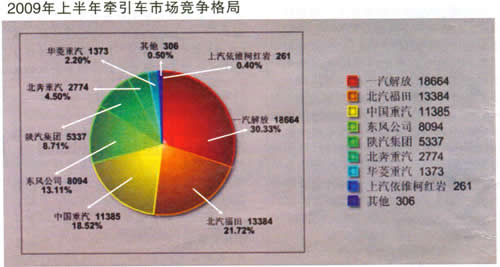

今年1~6月,半挂牵引车市场出现斯太尔牵引车优势再遇挑战的局面。重卡市场第一阵营中的4家骨干企业,在公路牵引车市场保持良好的增长态势,市场竞争更趋激烈。在第一阵营中,一汽解放销量相对较大,位居首位。福田欧曼、中国重汽、东风商用车、陕汽位居第二至第五位。斯太尔牵引车销量没有延续自卸车的优势,传统市场面临挑战。

今年1~3月,一汽解放及东风商用车未能在自卸车市场获得大面积丰收。4月以后,牵引车市场回暖,带动这两家企业重卡销量整体回升。