全国50家主要客车制造企业(占总体大中型客车市场的95%以上的市场份额,具有代表性)2009年1~6月份共销售客车61591辆,公路客车为41094辆,占总体客车销量的66.7%。在41094辆的公路客车销量中,座位客车销量是39901辆,占公路客车总体销量的97.1%,卧铺客车是1193辆,占公路客车总体销量的2.9%。

同比我们可以看出,2009年1~6月份公路客车比去年同期减少了19817辆,减少的幅度达到32.53%,座位客车销量同比减少了19580辆,减少了32.92%,卧铺客车同比减少了237辆,减少了16.57%,下降幅度相对比较小一些,说明2009年1~6月公路客车的下降主要是由于座位客车的下降而造成的。

2009年1~6月份总体客车销量比去年同期减少31231辆,下降了33.65%,而2009年1~6月公交客车同比2008年同期减少了35.3%,而公路客车下降了32.53%,也就是说2009年1~6月整体客车市场的低迷主要是由于公路客车市场和公交客车市场同时下降的双重作用而造成的,并且公交车的下降对整体下降更起到了推波助澜的作用。

主要竞争对手公路客车市场分析

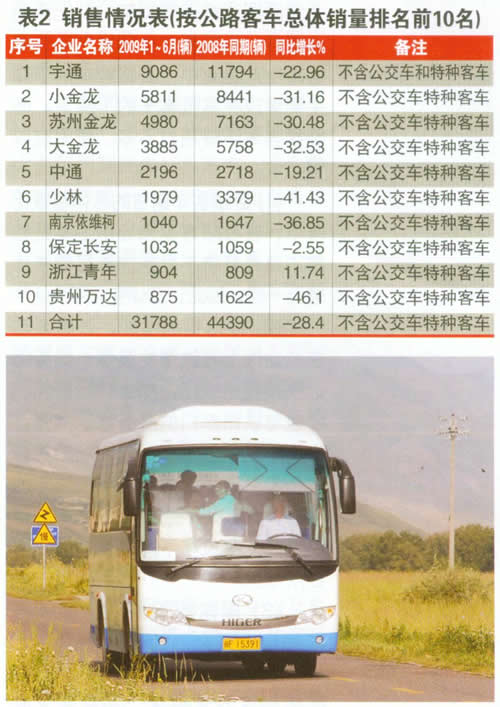

2009年1~6月10个主要客车厂家共销售公路客车31788辆,占50家公路客车企业销量41094辆的77.35%(见表2),而2008年1~6月份上述10个家共销售公路客车44390辆,占50家客车厂家销量60911辆的72.88%,说明了以下几点:

1.2009年1~6月公路客车总体销售呈下降趋势,在前10家生产公路客车的主流厂家中也得到了体现,2009年1~6月份的销量从2008年1~6月的44390辆减少到31788辆,共减少了12602辆,减幅达28.4%。

2.在上述10个主流生产公路客车的企业中,只有1家企业正增长,是浙江青年,增量达95辆,增幅达到11.74%,其余9家企业均减少。增加的量远远不足以抵消减少的量。

3.10个主流公路客车生产厂家2009年1~6月份占有公路客车市场的集中度为77.35%,比2008年同期的72.88%上升了近4.5个百分点,上升的幅度比较大,说明了主流客车厂家的公路客车的垄断程度在提高,同时今年整个公路客车市场又比去年同期减少了12602辆,减幅达到28.4%,说明了今年的公路客车市场整体比去年差很多,又有许多其他客车厂家在公路客车市场的市场份额被挤压。这主要是因为:

⑴ 公路客车市场的资源越来越向优势企业倾向,其他弱势企业的公路客车市场份额必然被逐步蚕食。

⑵ 尽管公交车今年下降三成多,但就整个客车市场的格局来看,公路客车的市场份额在整个客车市场中仍然是举足轻重,占有了66.7%左右的比例,而且一般说来同等条件下,公交客车的利润空间可能要低于公路客车,因此优势客车企业必然更加集中精力去抢占公路客车市场。

⑶ 在最近一两年内要改变这种格局可能还难做到,肯定还有大量的生产厂家不会放弃这个庞大的市场,但公路铁路之争会越来越激烈,公路客车市场受到更大的挑战,同时还会有许多新的厂家介入。

4.总量下降,而集中度却越来越高,说明在公路客车市场中,一方面市场对主流客车厂家的品牌虽然认可,但诸侯割据的局面依然存在,而且一定时期内还不可能统一,并且有向优势企业集中的迹象,说明公路客车市场的竞争仍然很激烈,前10名以外的其他公路客车生产企业所拥有的市场机会越来越小。

5.从上面分析还可以知道,在2009年1~6月中,在公路客车市场前10名的企业中,经营质量相对比较高的企业是浙江青年、保定长安和中通客车,与去年同期比,公路客车经营质量相对比较差的企业是贵州万元达、少林客车和南京依维柯,因为公路客车才是企业利润最主要的来源,是企业赖以生存和发展的产品主体。

再仔细分析一下公路客车各个主流厂家2009年1~6月分座位客车和卧铺客车增加和减少的情况。

从表3我们可看出以下几点:

1.前10家主流公路客车企业2009年1~6月份共销售座位客车30851辆,比2008年同期的43401辆少12550辆。减幅为28.92%。卧铺客车共销售937辆,同比减少62辆,增幅达到-5.26%。

2.2009年1~6月份前10家企业的座位客车销售30851辆,占总体座位客车销售39901辆的77.32%,卧铺客车销售937辆,占总体卧铺客车销售1193辆的78.54%。而2008年同期的情况是,前10家主流公路客车的座位客车销售43401辆,占总体公路座位客车销售的72.97%,卧铺客车销售989辆,占总体卧铺销售1430辆69.2%。可以看出,2009年1~6月主流客车企业的座位客车的集中度上升了4.35%,而卧铺客车的集中度上升9.34%。

3.座位客车保持了28.92%的下降趋势,但卧铺客车下降的幅度相对小些,只有5.26%的下降幅度。在上述10家主流公路客车生产企业中,座位客车上升的只有1家,是浙江青年,上升幅度为11.26%,降幅最大的前三位分别是贵州万元达-46.05%,少林客车-41.43%、南京依维柯-36.85%。

而卧铺客车上升的有3家,是郑州宇通、中通客车、浙江青年。数量分别是31辆、22辆、19辆,上升的幅度为5.02%、220%、14.18%。根据调研,浙江青年增长的全部为100万元以上的高档卧铺客车。其余均下降,下降幅度比较大的依次是小金龙和苏州金龙,幅度依次76.23%、42.45%。其中小金龙的卧铺客车销量下降最多,与去年同期比减少了93辆。从上面的分析中,不难看出在10家主流公路客车生产企业中,公路客车的下降主要体现在座位客车的下降上。而卧铺客车下降相对不多。原因有以下几点:

⑴ 卧铺客车销售的总体基数比较小,在公路客车市场中主要是铁路不通或经济不发达的地区需求比较大一些,因此,总体变化不大。

⑵ 动车组的增加,公路客车在长途线上与铁路的竞争,优势远远不及短途线路,加上铁路延伸、提速与铁路部门的服务意识加强,中高档座位客车在目标市场的优势进一步下降。因此挤压了座位车的市场,尤其是中高档座位客车的市场,因此座位车下降幅度大的局面在所难免。

⑶ 国家政策要求,卧铺客车铺位设置必须为“1+1+1”之后,运营效率降低了20%以上,随后国家政策要求,等级要求越来越高,虽然卧铺客车总量处于下降趋势,但高档卧铺客车和大型卧铺车有上升的迹象,总体上弥补了下降的趋势。

⑷ 在今后几年内,我国的高等级公路将继续高速增长,有更多的长途线路的运营时间将被缩短;同时座位客车的技术水平将进一步的提升,卧铺客车的目标市场将继续缩小。国家政策有可能对卧铺客车作出更加严格的技术规定,如对卧铺的长度和高度等可能都要受到限制,因此卧铺客车的营运效率可能会继续降低,同时铁路的建设可能会更快,飞机的票价的折扣以及对应的服务水平越来越高,因此,公路运输中的卧铺客车的竞争会很激烈。但对暂时铁路无法到达的地方、在运力紧张的时候以及对运输公路有所偏好的目标人群,卧铺客车在几年萎缩后,可能会处于一个相对稳定的市场。

按产品的长度区间统计分析

从表4可以看出:

1.按长度来细分公路客车产品的销售结构情况,销售最多的是6~7m区间的产品,共销售8900辆,占总体销量的21.66%,其次是7~8m区间的产品,共销售7311辆,占总体销量的17.79%。再次是11~12m的区间,共销售6583辆,占总体销售的16.02%。12m以上的(主要是指销售市场的13.7m的特大型公路客车),共销售431辆,是最少的,占公路客车总体销量的1.05%,几乎可以忽略不计,因此我们说,13.7m的特大型公路客车尽管各个主流客车厂家几乎都有,但从目前来看,要成为市场真正的主打产品,可能还比较困难,这是公路客车的市场决定的。其次少的是9~10m区间的产品,共销售2064辆,占总体销量的5.02%。

2.卧铺客车主要集中在11~12m的区间,共销售1036辆,是卧铺总销量的86.83%;10~11m区间的卧铺客车共销售8辆,是卧铺总销量的0.67%;大于12m区间的卧铺客车销售了149辆,占总量的12.5%;其它长度区间的卧铺都没有销售。说明了公路客车中的卧铺客车向大型化发展的趋势在市场上已经得到了验证,同时中型卧铺客车已基本退出了公路客车市场。

按价格区间分析

2009年1~6月共销售公路客车41094辆;按价格划分大致情况是:

1.从表5可以看出:公路客车在20万元以下需求量最大,对应的大致是7m以下的农村公路或城郊公路客车,占有的比例为39.41%,这也说明农村公路客车是客车市场发展的巨大潜力所在,是下一步的一个增长点。

2.价格在20~30万元之间的公路客车主要是指7~8m的区段产品,目标市场主要锁定运距在80~150km的中高速客运和旅游市场。占有的比例为23.76%,销量为9765辆,是公路客车的第二大需求区间。

3.价格在30~40万元之间的公路客车对应的主要是8~9m的区段产品,目标市场主要锁定运距在100~200km的中高速客运和旅游市场,占有的比例为9.65%,销量为3965辆,是公路客车的第三大需求区间。

4.价格在40~50万元之间的公路客车主要是指10~11m的区段产品,目标市场主要锁定运距在200~350km的中高速客运和旅游市场,还有运距在100km以内的部分团体接送车市场。占有的比例为8.27%,销量为3397辆,是公路客车的第四大需求区间。

5.价格在50~60万元之间的公路客车主要是指11~12m的区段产品,动力模块的关键总成件主要是国产的,目标市场主要锁定运距在250~400km的以上的中高速客运和旅游市场。占有的比例为6.52%,销量为2678辆,是公路客车的第五大需求区间。

6.价格在60~70万元的公路客车主要是指11~12m的区段产品,动力模块的关键总成件部分是进口的,目标市场主要锁定运距在300~500km的中高速客运和豪华旅游客车市场。占有的比例为3.94%,销量为1621辆,是公路客车的第六大需求区间。

7.价格在70~80万元的公路客车主要是指11~12m的区段产品,动力模块的关键总成件部分是进口的,目标市场主要锁定运距在300~500km的高速客运和豪华旅游客车市场。占有的比例为3.32%,销量为1367辆,是公路客车的第七大需求区间。

8.价格在80~90万元的公路客车主要是指11~12m的区段产品,动力模块的关键总成件大部分是进口的,且日韩系列比较多,目标市场主要锁定运距在300~500km的中高速客运和豪华旅游客车市场。占有的比例为3.05%,销量为1253辆,是公路客车的第八大需求区间。

9.价格在90万元以上的公路客车主要是指12m以上的特大型座位和卧铺客车(主要是13.7m)的区段产品,动力模块的关键总成件基本是进口的,目标市场主要锁定运距在300~500km的高速客运和豪华旅游客车市场。占有的比例为2.07%,销量为852辆,是公路客车的最小需求区间。

公路客车随着价格区间的增大,销量和占有的比例均在逐步递减,这非常符合中国特色的客车市场购买规律。

公路客车市场有继续下降趋势

1.火车的提速,抢走了长途公路客车运输的优质客源。比如2009年4月1日动车组的大量增加,公路客运在PK火车提速中处于劣势。

4月1日零时起,全国铁路实施新的列车运行图,这是继2007年4月18日第六次大面积提速调图之后,铁道部再次对列车运行图进行较大范围的调整。调整后,我国铁路客运能力提高10.6%,部分城市之间的列车运行时间大幅压缩。长期以来,公路客运在与铁路客运的PK中,无论是票价、效率,还是安全性、舒适度,基本上处于全面劣势状态,铁路客运能力的提高不可避免地要进一步挤压公路客运的市场空间。

2.旅游市场运力过剩。根据统计,今年1~6月,外出旅游的人次比去年同期减少13%左右。在金融危机的影响下,2009年,旅游市场运力过剩的矛盾比以往任何时候都突出,主要表现在三个方面,一是游客减少,需求下降;二是旅游客运行业的结构调整,三是来自于公路客运车辆的冲击,受到火车提速和铁路客运专线的挤压,大批公路客车面临停运或转线。向旅游市场延伸是一种可靠且高效的选择。

3.农村客运发展受到政策制约。2008年3月,《国务院办公厅关于加快发展服务业若干政策措施的实施意见》第16条明确指出,“各地区要对从事农村客运服务以及岛屿、库区、湖区等乡镇渡口和客运经营等方便农民出行的运输行业,比照城市公交客运政策,给予政策支持”。应该说,这项政策为农村客运的进一步发展和农村客车市场的真正启动带来了希望,一方面,城市公交的补贴机制为降低农村客车用户的经营成本提供了帮助;另一方面,城市公交的低票价制度正是切实解决农民出行难题的钥匙。但是,这项政策并未得到很好的贯彻,而是受到了地方财政的冷遇,虽然国家和从事农村客运的用户热情都很高,但地方政府“怕背包袱”的思想成了政策瓶颈,形成了“两头热、中间冷”的尴尬局面。

4.受金融危机的影响,造成国际经济环境的恶化,使得出口环境变得比较差,公路客车在出口方面也受到了很大的影响,比如以前出口国外的3.5~5m段的产品就受到了重创,根据统计,2009年1~6月公路客车出口同比去年减少60%以上,这对中国公路客车市场是一个不小的影响。