2008年过山车般的中国重卡市场给每个市场参与者都演绎了惊心动魄的一幕。相对全年市场总量的再创新高,2008年底的市场疲软较之年初的冰雪灾害更让大家心寒。内外交困的市场环境让很多人对2009年的中国重卡市场失去信心,40万辆的销量似乎都是奢望。随着4万亿元投资规划的出台,带来的不仅仅是信心的回归。

恢复性增长

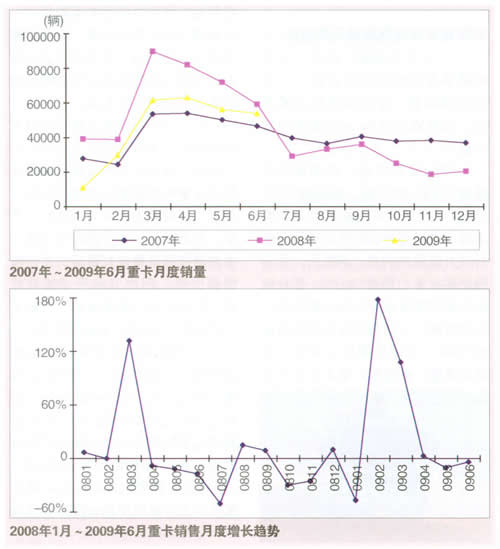

2009年1~6月,重卡累计销量为27.4万辆,虽然同比下降了28%,但环比增长了70%,销量恢复到了2007年同期的水平之上。

2009年1月,重卡市场呈现“低开、低走”之势,销量同比下降73%,环比下降47%。但到了2月,似乎要应验牛年的喜庆,节后市场上演了一场“绝地反弹”的好戏,环比增幅高达225%。即使在2008年“井喷”的3月,其环比增幅也只有132%。考虑到2008年上半年的火爆多半出于国Ⅲ实施的透支型消费,以及2008年底开始蔓延的经济危机,可以看到2009年2月的“报复性增长”是多么的出人意料和可贵。至此,重卡销量恢复到2007年的水平之上,并一直延续到6月。

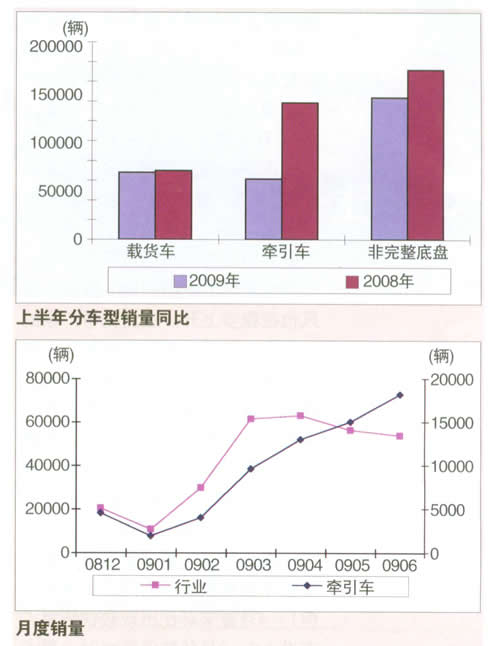

通过数据分析可以看到,由于工程车(自卸车为代表)和物流车(牵引车为代表)的功能区别,造成了相互接力的托势局面。

自卸车是“47亿元”内需受益的“第一车型”。市场分析得知,上半年基于非完整底盘的自卸车市场虽然绝对量上同比有所萎缩,但相对量上基本已经占到重卡的50%左右的销售比例。同期,牵引车市场处于低迷状态,同比降幅较大,但总体而言,1月份牵引车市场已经和总体市场一起“触底”并在2月份实现“反转”。特别是4月份后,总体市场开始回落,但牵引车市场却一枝独秀,仍旧保持增长态势。

市场上正是由于物流车、工程车此消彼长,支撑着2009年上半年重卡的销售,没有出现2008年那样的异常性“井喷”和2005年那样的萎靡不振。

随着去年“4万亿刺激计划”的逐步落实,一季度各地基建项目需求很大,工程建筑车辆畅销。5月份,由于政策刺激性的减弱,工程车细分市场有一定下滑,但早在3月份物流市场就有启动迹象,部分弥补了工程车的下降。一季度,公路运输累计完成货运量43.9亿t,同比增长8.4%。4月份,公路货运综合价格指数更是创了近期新高,达到72.5。物流业初步实现了“量、价齐升”的良好形态。历年统计来看,二季度也是牵引车的销量旺季。

随着14个省份进入全国首批“取消二级以下公路收费站”试点之列,以及“物流业振新规划”搭上国家十大产业调整和振新规划的末班车,有力地支持了牵引车市场的需求。可以预测,下半年的牵引车市场将保持这种“恢复性增长”的态势。

“三、三制”的重现

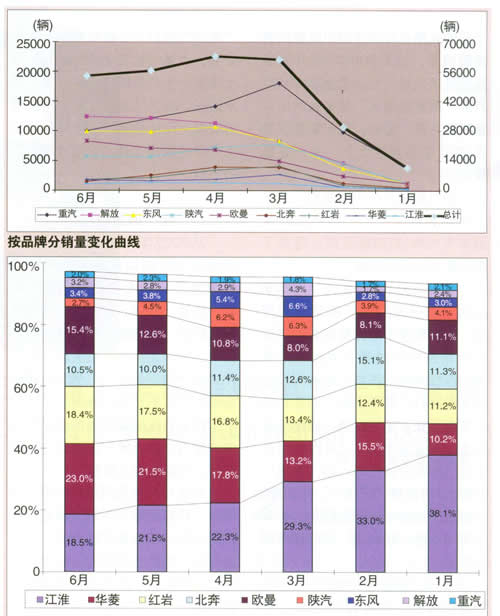

从2007年开始,中国的重卡市场开始形成以解放、东风、重汽为龙头,陕汽、欧曼为第二梯队,红岩、北奔、华菱、江淮等紧随其后的“三梯队”的竞争态势。其中,作为龙头的三巨头风水轮流转又成“三足鼎立”之势,占据市场60%左右的份额。在此后的过程中,地位变化比较明显的就是龙头中的重汽,以及第三梯队的北奔和红岩,几家欢喜几家愁。

与去年的抢购风潮和EGR大战相比,目前的重卡市场又恢复到以往的状态。销量变化的背后,是市场竞争态势的重新回归。一度出现的“一超多强”的局面只能算作昙花一现。

2008年下半年,重汽凭借EGR国Ⅲ发动机的价格优势得到市场认可,加之提前掌握了比较丰富的改装厂资源,重汽在总体低迷的市场中抢占了先机,与解放、东风迅速拉开差距,直至2009年1月份,份额差距一度扩大到近28个百分点,以至市场惊呼重汽成为超级大户。

2009年3月,形势开始逆转,重汽前三月一马当先的竞争优势被大大削弱。首先,大宗物资需求开始上升,导致半挂牵引市场需求持续回升,这一变化有利于在此领域处于相对优势的解放、欧曼等厂家,而重汽的物流车占其销量比例不高。其次,随着潍柴、玉柴、锡柴纷纷推出EGR国Ⅲ发动机,其他主机厂的EGR车型陆续上量,此外共轨国Ⅲ发动机价格的大幅度降低。重汽的价格优势减弱。第三,4月份受固定资产投资拉动的自卸车比重明显下滑,由此导致自卸车优势很大的重汽份额开始下滑。5月环比降幅相对较大的企业,均以工程车见长,比如重汽、北奔和红岩。相比而言,欧曼前3个月销售一直比较低迷,到4月中旬开始发力,5月份进一步巩固市场地位,可谓“塞翁失马焉知非福”。

据统计,5月份重汽下滑到和解放的市场份额旗鼓相当,超东风4个百分点;6月份,重汽更被解放超越4个百分点,只能和东风并排。算上前几个月的各自销量,1~6月,虽然重汽保住了龙头地位,市场份额达到24.7%,超解放6个百分点,超东风9个百分点,但“三强”累积市场份额不断接近。可以看出重汽的市场份额在降低,而解放表现出很强的竞争势头,东风也在稳步上升。主流竞争厂家的市场竞争格局已经开始恢复到去年同期情况,“三梯队”重又形成,重汽、解放、东风市场份额在20%左右,处在第一梯队,陕汽、欧曼市场份额在12%左右,处于第二梯队,而红岩、北奔市场份额则在5%左右,处于第三梯队。

综上所述,重卡销量虽然承受着去年高基数造成的同比负增长,但1~4月重卡环比出现较快恢复,在进入6~8月传统淡季之时,重卡市场慢慢恢复了从前的竞争态势,为9月份的销售“小高峰”埋下更多伏笔。

从几家主要的重卡主机厂在三个车型细分市场上表现看,重汽份额比较均匀,发展比较均衡,在每个细分市场都是第一梯队,反观其他厂家都存在短板结构,这对他们的整体销量与市场份额会产生一定的影响。下一步牵引车会逐渐成为销量主力,因此各方都不会放松对牵引车市场的争夺。从最近各主机厂纷纷准备召开全国性的商务会议来看,其把握市场动向的急切之心可略见一斑。

通过历史数据分析,每年的3、4月份为全年销量最高,5月份开始回落并保持到8月,因此可以预测在7月份重卡销量仍会保持回落,由于6月降幅已经收缩,加之公路物流开始复苏,所以回落幅度将不会太大。下半年随着宏观调控措施的见效及经济形势的好转,销量的下降可望得以抑制甚至回升,像2008年那样的“冰火两重天”的尴尬局面不会重现。当然,“费改税”后,油价的上涨是抑制市场需求的重要因素。如果运价不涨,燃油价格一路飙升,重卡用户的利润空间变得越来越小。这对于以散户为主的重卡市场具有很强的传导和示范效应,会使得整个重卡市场上新增需求减少。

综合各方面因素考虑,对于下半年的重卡市场,可以乐观估计与2007年下半年类似,月均在3.5万辆左右。预计2009年重卡销量逾40万辆将没有悬念,全年销量或将保持2007年的水平也是可以期待。