宏观环境分析

1.国家宏观经济呈复苏迹象

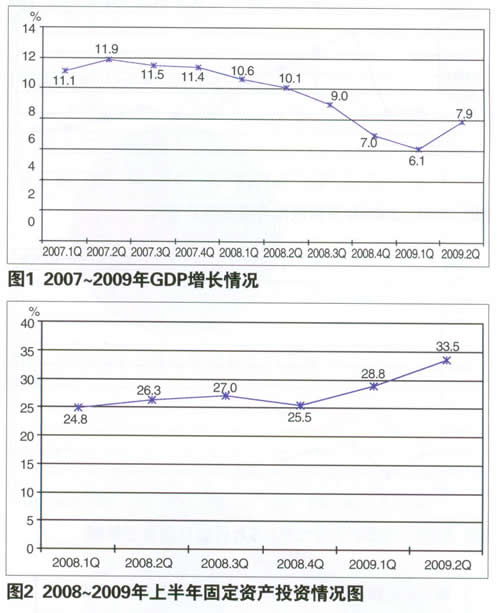

2009年上半年国内生产总值139862亿元,按可比价格计算,同比增长7.1%,比一季度加快1.0个百分点。分季度看,一季度增长6.1%,二季度增长7.9%。分产业看,第一产业增加值12025亿元,增长3.8%;第二产业增加值70070亿元,增长6.6%;第三产业增加值57767亿元,增长8.3%。GDP整体表现好于预期,二季度已有较大回升,经济复苏迹象逐渐显现(见图1)。

2.固定资产投资增长加快,投资结构有所改善

2009年上半年,全社会固定资产投资91321亿元,同比增长33.5%,增速比上年同期加快7.2个百分点(见图2)。其中,城镇固定资产投资78098亿元,增长33.6%(6月份增长35.3%),加快6.8个百分点;农村固定资产投资13223亿元,增长32.7%,加快9.5个百分点。在城镇固定资产投资中,第一产业投资增长68.9%,第二产业增长29.0%,第三产业增长36.6%。分地区看,东部地区城镇投资增长26.7%,中部地区增长38.1%,西部地区增长42.1%。基础设施投资(不包括电力)增长57.4%,其中铁路运输业增长126.5%,道路运输业增长54.7%,水利、环境和公共设施管理业增长54.5%;卫生、社会保障和社会福利业增长71.3%;文化、体育和娱乐业增长57.1%。

3.政策法规的出台进一步促进行业健康发展

• 《专用汽车和挂车生产企业及产品准入管理规则》(2009年7月1日起实施)。

主要核心:探索主机厂授权管理。

• 国务院办公厅《汽车产业调整和振兴规划》。

汽车下乡车型包括公告1、3、5字头的轻卡,其中专用车中除去邮政车等非个人使用车型。根据《实施方案》,2009年3月1日至12月31日,农民报废三轮车和低速货车并换购轻型载货车,以及购买1.3L以下排量的微型客车,给予一次性财政补贴。具体标准是“按换购轻型载货车或微型客车销售价格的10%给予补贴,单价5万元以上的车,每辆定额补贴5000元。同时,对报废三轮汽车每辆定额补贴2000元,报废低速货车每辆定额补贴3000元”。

• 国家质检总局、国家发改委、商务部、工信部和海关总署联合发布公告,自2009年9月1日起,将N类和O类车辆纳入缺陷产品召回管理范围。

• 工信部装[2009]93号《关于加强汽车生产企业投资项目备案管理的通知》,要求汽车生产企业异地设立分厂必须在兼并现有汽车生产企业的基础上进行。

相关法规、管理政策的出台对企业的生存和发展产生重大影响,为了平稳过渡,必须未雨绸缪,及早应对。在目前形势下,专用车行业朝着规范化方向发展的趋势是不会变的,从长远来看,这些政策、法规对行业健康发展是有益的。

专用汽车市场需求反弹

如图3,2008年~2009年专用汽车市场特点如下:

• 2008年,专用汽车行业在原材料价格急剧涨跌、国Ⅲ法规切换、国际金融危机等一系列因素的叠加影响下,上、下半年呈现了冰火两重天的发展格局,全年销量达到90.74万辆,同比增长15.15%。与商用车的5.25%相比,高出9.9个百分点。

• 受益于巨额投资拉动,自卸汽车、混凝土搅拌车等工程专用车市场需求猛增,上半年自卸汽车占中重型载货车的比重由以往的30%左右飙升到50%以上;政策刺激效益相当明显。

• 市场需求呈现结构性调整,工程类专用汽车大幅上涨,半挂车市场从低迷中逐渐复苏,1~3月份大幅走高,4、5月份销售有所回落。

专用汽车出口形势依然严峻

2008年,我国专用汽车出口总体呈现“先扬后抑”的发展态势,出口总量达到4.3万辆,同比下降15.68%,是2006年达到5.8万辆峰值之后的连续第二年回落。2009年1~5月份,专用汽车累计出口8776辆,同比下降48.12%,环比下降52.84%。受国际金融危机冲击的影响,国际专用汽车出口市场需求疲软,但随着国际经济的回暖,专用汽车出口有望在下半年有所回升。

从产品构成上来看,集装箱半挂车占据专用汽车出口的半壁江山,达到53.16%(见图5)。从出口产品的份额变化来看,罐式半挂车出口比重由2008年的4.15%上升到上半年的4.97%,其它车型出口比重均有不同程度的下滑。

2009年1~5月份出口市场集中度前十名国家占63.98%;与去年同期相比基本持平(见表1)。其中越南等东南亚国家、哈萨克斯坦等中东国家、澳大利亚等澳洲地区市场需求减弱;而尼日利亚和阿尔及利亚市场逆市上涨,市场需求量迅猛增长。

此外,我国对不发达地区的专用汽车出口以专用特种车为主,而对发达国家的出口以半挂车为主。其中,出口美国的专用汽车产品主要是集装箱半挂车,而出口日本的专用汽车产品主要是拖挂式房车以及集装箱半挂车。

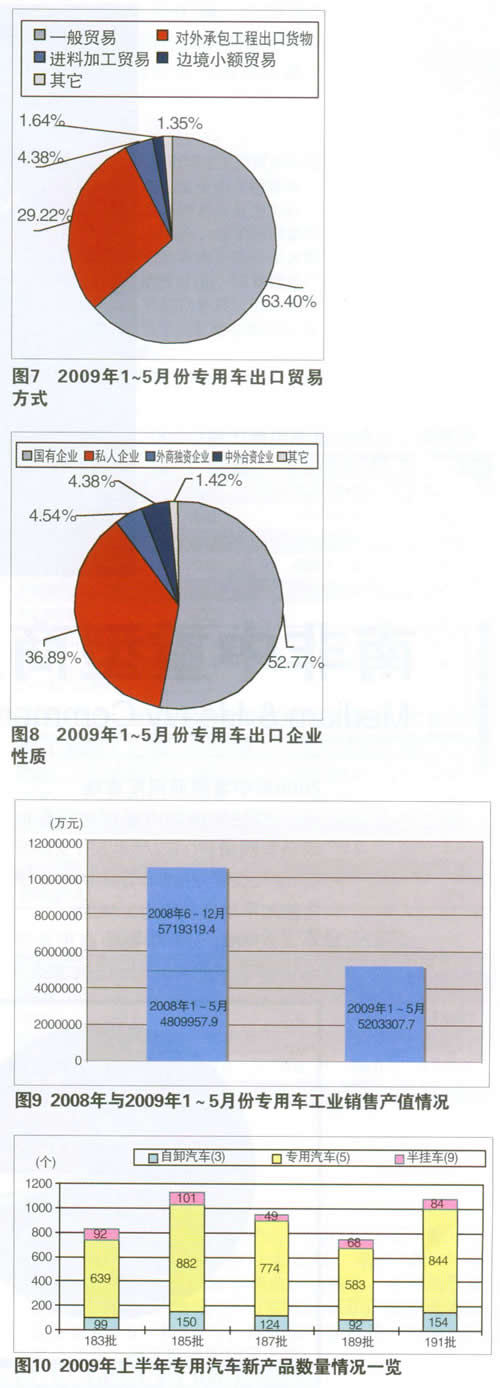

2009年1~5月份专用特种车(不含挂车及半挂车)出口情况中,从出口发货地来看,发货地集中度前十位的地区占76.36%,比2008年同期降低0.84个百分点。其中北京取代江苏位居出口份额第一,达到22.84%(见图6)。

从出口贸易方式来看,一般贸易占据主导地位,份额达到63.4%。与2008年同期相比,一般贸易比例明显下降,而对外承包工程出口货物比例大幅上升(见图7)。

从出口企业性质来看,国有企业出口份额超过半数,达到52.77%。与2008年同期相比,国有企业和外商独资企业比例有所上升(见图8)。

工业销售产值呈现下降趋势,企业出现增产不增收

2009年上半年,专用汽车完成工业销售产值累计520.33亿元,同比增长8.18%;与2008年下半年相比,环比下降9.02%(见图9)。同比来看,专用汽车出现量跌价涨的格局,高附加值车型比重增加。环比来看,出现量涨价跌的格局,工程运输车受政策拉动需求比例上升,而高附加值的车型比例下降。专用汽车产品结构调整特征明显。短期政策的拉动效应突出,不能反映行业发展趋势。但回归正常水平后,我国专用汽车向高附加值车型转型的趋势不会改变。

专用汽车投资热情高涨,新增企业持续增加

2008年专用汽车新增企业达到60家,截至2008年底,全国公告内专用汽车企业达到862家。2009年上半年,专用汽车新增企业达到19家(见表2),比2008年上半年减少7家。主要原因在于专用汽车审批权在省级政府,地方政府投资专用汽车可以拉动地方经济增长,有着很强的利益驱动,各地专用汽车生产基地建设如火如荼。但随着“异地建厂不能新建而必须并购”政策的实施,新增企业数量将会受到极大抑制;随着《专用汽车和挂车生产企业及产品准入管理规则》2009年7月1日实施,控制专用汽车行业产能过剩,2009年下半年新增企业数量将会受到一定影响。

专用汽车新产品研发力度继续加强

2009年1~5月份,专用汽车新产品数量达到4735个,其中5字头专用汽车新产品数量占比78.61%,自卸汽车新产品数量占比13.07%,半挂车新产品数量占比8.32%(见图10)。

此外,2008年《关于进一步加强道路机动车辆生产企业及产品公告管理和注册登记工作的通知》(工信部联产业[2008]319号)实施以来,国家对不符合《公告》现行管理规定的专用汽车产品进行了大量的清理工作。专用汽车企业需要及时完善产品系列,纷纷推出替代新产品。专用汽车新产品研发存在刚性动力。