ОнжаЙњЦћГЕЙЄвЕаЛсЭГМЦЪ§ОнЯдЪОЃЌ2009ФъЧАШ§МОЖШШЋЙњЩЬгУГЕЯњЪл242.12ЭђСОЃЌЭЌБШдіГЄ15.59ЃЅЁЃЩЬгУГЕжаЕФПЈГЕЯњЪл216.88ЭђСОЃЌЭЌБШдіГЄ18.34ЃЅЁЃ

ИїЯИЗжГЕаЭЕФЪаГЁБэЯжМАзпЪЦЬиеї

1ЃЎжиаЭПЈГЕ

ЧАШ§МОЖШжиаЭПЈГЕРлМЦЯњЪл45.1066ЭђСОЃЌЭЌБШЯТНЕ5.42ЃЅЃЌЪЧПЈГЕ4ДѓЯИЗжГЕаЭжаЯњСПКЭЗнЖюЭЌЪБЯТНЕЕФЮЉвЛГЕаЭЁЃ

жївЊЬиеїЃК

ЂХ ЫфШЛжиаЭПЈГЕећЬхЪаГЁЯњСПгаЫљЯТНЕЃЌЕЋећГЕЯњСПШДгаНЯДѓдіГЄЃЌЕзХЬвВгаЮЂЗљдіГЄЃЌИіжадвђЪЧвђЮЊЫцзХНёФъ4ЭђвкдЊЭЖзЪЯюФПЕФЦєЖЏКЭНјааЃЌДјРДЙЄГЬздаЖГЕКЭзЈгУГЕашЧѓБШР§ВЛЖЯЩЯЩ§дьГЩЕФЃЌЦфжаздаЖГЕдкИїжївЊЩЬгУГЕЦѓвЕжаОљвдећГЕаЮЪНЩњВњЯњЪлЃЌЖјзЈгУГЕдђЪЧгЩЗЧЭъећГЕСОИФзАЖјГЩЕФЁЃ

ЂЦ ЧАШ§МОЖШАыЙвЧЃв§ГЕЯњСПДѓЗљЯТНЕ22.80ЃЅЃЌетЪЧдьГЩжиПЈећЬхЪаГЁЯњСПЭЌБШЯТЛЌЕФжївЊдвђЁЃжкЫљжмжЊЃЌгЩгкОМУМѕЫйКЭЖдЭтУГвзДѓЗљЯТНЕЃЌШЋЩчЛсЛѕдЫСПЁЂЛѕЮяжмзЊСПМАИлПкЛѕЮяЭЬЭТСПдіЫйЯТЛЌЃЌдйМгЩЯНќСНФъЙЋТЗЧЃв§ГЕдіЫйЬЋПьЃЌЭИжЇЯћЗббЯжиЃЌетбљЮовЩОЭЛсДјРДжиаЭПЈГЕжаАыЙвЧЃв§ГЕКЭЦеЭЈЙЋТЗЛѕГЕашЧѓЕФЕЭУдЁЃ

ЂЧ ДгЯњЪлЬЌЪЦПДЃЌ1ЁЋ4дТЛЗБШж№дТзпИпЃЌ4ЁЋ7дТЛЗБШж№дТзпЕЭЃЌЖј7ЁЋ9дТЛЗБШгжж№дТзпИпЃЛЖјДгУПдТЭЌБШПДЃЌЧА6ИідТЭЌБШНЕЗљдкж№дТЫѕаЁЃЌНјШыЕкШ§МОЖШКѓЭЌБШдђГіЯжОЎХчЪНЩ§ИпЁЃ

ЂШ 1жС9дТРлМЦЯњСПЭЌБШНЕЗљдкж№НЅМѕаЁЁЃ

2ЃЎжааЭПЈГЕ

жааЭПЈГЕдкЧАШ§МОЖШГіЯжСЫ19.26ЃЅЕФЭЌБШДѓЗљдіГЄЃЌжаЛѕећГЕгыЕзХЬаЮГЩСЫЯЪУїЖдБШЃЌЧАепЯњСПКЭЗнЖюДѓЗљЩЯЩ§ЃЌКѓепдђДѓЗљЯТНЕЁЃ

жаПЈећЬхЪаГЁЧАШ§МОЖШГіЯжДѓЗљдіГЄЕФвЛИіжївЊдвђЃЌОЭЪЧОЁЙмНќ10ФъРДПЈГЕЪаГЁЪмОМУЛЗОГКЭЙњМвеўВпгАЯьЃЌЯђжиЁЂЧсСНМЋЗЂеЙЃЌЕЋжааЭПЈГЕзїЮЊвЛИіЦЗжжЮовЩВЛЛсЯћЪЇВЂЛсдкжажиаЭПЈГЕЪаГЁжаБЃГжвЛЖЈЕФБШжиЃЌдкЙњЭтЗЂДяЙњМвжиЁЂжааЭПЈГЕЕФБШР§дМЮЊ7:3ЁЃзд2002ФъжаЙњжиаЭПЈГЕЕФБШжиЪзДЮГЌЙ§жааЭПЈГЕЃЛ2008ФъжааЭПЈГЕБШживбМѕЩйЕН27.7ЃЅЃЌвђДЫдк2009ФъЧАШ§МОЖШГіЯжЗДЕЏвВОЭВЛзуЮЊЦцЁЃжСгкжаЛѕЕзХЬДѓЗљЮЎЫѕдђжївЊвђЮЊЪмЕНжиЛѕЕзХЬЕФЬцДњЫљжТЁЃ

3ЃЎЧсаЭПЈГЕ

ЧАШ§МОЖШЧсаЭПЈГЕЯњСПдіГЄ17.35ЃЅЃЌдіЗљдкПЈГЕЫФДѓЯИЗжЪаГЁжаХХУћЕкШ§ЃЌНіЧПгкжиаЭПЈГЕЃЌЭЌЪБЃЌЯргІЪаГЁЗнЖювВЮЂНЕСЫ0.44ИіАйЗжЕуЁЃЧсЛѕећГЕгыЕзХЬаЮГЩСЫЯЪУїЖдБШЃЌЧАепЯњСПКЭЗнЖюДѓЗљЩЯЩ§ЃЌКѓепдђДѓЗљЯТНЕЁЃ

ЫцзХЮЂПЈВњЦЗЕФММЪѕЩ§МЖЃЌ2008ФъвдРДЃЌжаЕЭЖЫЧсПЈЪаГЁЪмЕНЮЂПЈЕФЩјЭИКЭЬцДњЃЌетжжЧщаЮдкНёФъБэЯжИќЪЂЃЌдЄМЦФъЕзЧАВЛЛсИФБфЁЃ

4ЃЎЮЂаЭПЈГЕ

ЮЂаЭПЈГЕЧАШ§МОЖШЯњЪл38.5557ЭђСОЃЌЭЌБШОЎХчдіГЄ72.75ЃЅЃЌЦфдіЫйдкПЈГЕЫФДѓЯИЗжГЕаЭЪаГЁжаИпОгАёЪзЃЌдйДЮбгајзХ2008ФъЕФИпЫйдіГЄЬЌЪЦЁЃЮЂЛѕЕзХЬдіЗљВЂВЛДѓЃЌЪЧећГЕЕФОЎХчдіГЄДјРДећИіЮЂПЈЪаГЁЕФБЉеЧЁЃ

ЧАШ§МОЖШЮЂаЭПЈГЕЪаГЁзпЪЦдкПЈГЕ4ДѓЯИЗжГЕаЭжаБэЯжзюЧПЃЌЦфЗждТЖШРлМЦЯњСП1ЁЋ8дТЗнГЪЯжж№дТзпИпЬЌЪЦЃЌЕН8дТЕзДяЕН73.88ЃЅЃЌжБЕН9дТЗнВХТдгаЛиТфЁЃЦфдвђгаШ§ЃКвЛЪЧЧАШ§МОЖШЮЂаЭПЈГЕднВЛЩцМАЙњЂѓЯожЦЃЌЙЪЪЙЕУаэЖрдБОДђЫуЙКТђЧсаЭПЈГЕЕФПЭЛЇИФТђЮЂаЭПЈГЕЃЛЖўЪЧеўВпРћКУЃЛШ§ЪЧЖдКъЙлОМУЕФУєИаЖШВЛИпЁЃДЫЭтЃЌдкЮЂПЈећЬхЪаГЁГжајЩ§ЮТЕФБГОАЯТЃЌЮЂаЭЕзХЬШДВЛЮТВЛЛ№ЃЌЫЕУїгыжаЁЂЧсаЭЕзХЬЪаГЁвЛбљЃЌЮЂаЭЕзХЬЖдгІЕФЮЂаЭИФзАГЕЪаГЁвбГЪБЅКЭжЎЪЦЁЃ

ЧАШ§МОЖШПЈГЕЪаГЁгАЯьвђЫи

гАЯьПЈГЕЪаГЁЕФСНДѓжївЊвђЫиЪЧЙњМвКъЙлОМУЛЗОГКЭеўВпЗЈЙцЃЌЧАепЖджажиПЈЪаГЁашЧѓгАЯьНЯДѓЃЌКѓепдђЖдЧсЮЂПЈЪаГЁашЧѓгАЯьНЯДѓЁЃ

1ЃЎОМУЬНЕзЛиЩ§ЪЧЧАШ§МОЖШПЈГЕЪаГЁж№дТзпИпЕФжївЊдвђ

ЂХ ЧАШ§МОЖШКъЙлОМУзпЪЦЧщПі

aЃЉЙњУёОМУЦѓЮШЛиЩ§ЪЦЭЗж№ВНдіЧПЃК

ЧАШ§МОЖШЙњФкЩњВњзмжЕ217817вкдЊЃЌАДПЩБШМлИёМЦЫуЃЌЭЌБШдіГЄ7.7ЃЅЃЌБШЩЯАыФъМгПь0.6ИіАйЗжЕуЁЃЗжМОЖШПДЃЌвЛМОЖШдіГЄ6.1ЃЅЃЌЖўМОЖШдіГЄ7.9ЃЅЃЌШ§МОЖШдіГЄ8.9ЃЅЁЃЗжВњвЕПДЃЌЕквЛВњвЕдіМгжЕ22500вкдЊЃЌдіГЄ4.0ЃЅЃЛЕкЖўВњвЕдіМгжЕ106477вкдЊЃЌдіГЄ7.5ЃЅЃЛЕкШ§ВњвЕдіМгжЕ88840вкдЊЃЌдіГЄ8.8ЃЅЁЃ

bЃЉГіПкМЬајЯТНЕЃЌЧвНЕЗљУїЯдЪееЃЈЭМ10ЃЉЃК

ЧАШ§МОЖШЃЌНјГіПкзмЖю15578вкУРдЊЃЌЭЌБШЯТНЕ20.9ЃЅЁЃЦфжаЃЌвЛМОЖШЯТНЕ24.9ЃЅЃЌЖўМОЖШЯТНЕ22.1ЃЅЃЌШ§МОЖШЯТНЕ16.5ЃЅЃЌНЕЗљУїЯдЪееЁЃЧАШ§МОЖШЃЌГіПк8466вкУРдЊЃЌЯТНЕ21.3ЃЅЃЛНјПк7112вкУРдЊЃЌЯТНЕ20.4ЃЅЃЛЫГВю1355вкУРдЊЃЌЭЌБШМѕЩй455вкУРдЊЁЃ

ЂЦ ОМУМѕЫйЪЧПЈГЕЪаГЁЃЌЬиБ№ЪЧжиПЈЪаГЁИњВЛЩЯЦћГЕДѓЪаЕФжївЊдвђ

жаЙњGDPдіЫйздНёФъвЛМОЖШЬНЕзКѓЃЌвЛТЗХЪЩ§ЃЌЕкШ§МОЖШДяЕН8.9ЃЅЃЌДДФъФкаТИпЃЌетЪЧжаЙњПЈГЕЃЌЬиБ№ЪЧЩњВњзЪСЯЪєадКмЧПЕФжажиПЈЪаГЁНёФъж№дТзпИпЕФжївЊдвђЁЃВЛЙ§ЃЌгЩгкЧАШ§МОЖШGDPдіЫй7.7ЃЅБШЩЯФъЭЌЦкдіГЄТЪ9.9ЃЅЛЙЪЧЯТНЕСЫ2.2ИіАйЗжЕуЃЌвђДЫжажиПЈЪаГЁЃЌЬиБ№ЪЧжиПЈЪаГЁОЭдЖИњВЛЩЯЦћГЕећЬхЪаГЁЕФдіГЄЃЌжиПЈдіГЄТЪЮЊЃ5.42ЃЅЁЃ

ЂЧ ГіПкДѓЗљЯТНЕЪЧПЈГЕЪаГЁИњВЛЩЯЦћГЕДѓЪаЕФгжвЛживЊдвђ

ОЁЙмФкашЃЈГЧеђЙЬЖЈзЪВњЭЖзЪЁЂЩчЛсЯћЗбЦЗСуЪлзмЖюЃЉдкГжајМгПьдіГЄЃЌЕЋШдФбвдЭъШЋУжВЙМѕШѕЕФЭташЃЈГіПкЃЉЁЃЧАШ§МОЖШГіПкЯТНЕЗљЖШвРШЛИпДя21.3ЃЅЁЃШчПМТЧЕНГіПкаЭЦѓвЕЕФвЛСЌДЎЯрЙиРЖЏзїгУЃЌЭташВЛзуЕФгАЯьПЩФмИќДѓЁЃ

ОнНќШ§ФъжаЙњПЈГЕГіПкЭГМЦБЈБэЯдЪОЃЌжаЙњУПФъПЈГЕЕФГіПкСПОљеМжаЙњПЈГЕзмЯњСПЕФ10ЃЅвдЩЯЁЃЯдШЛЃЌН№ШкЮЃЛњв§Ц№ЕФЧАШ§МОЖШЭташВЛзуЪЧПЈГЕећЬхЪаГЁИњВЛЩЯЦћГЕДѓЪаЕФгжвЛживЊдвђЁЃ

2ЃЎеўВпШБЪЇЪЧЧАШ§МОЖШжиПЈЪаГЁЮЎУвЕФживЊдвђ

МћБэ1ЁЃ

ПЈГЕЦѓвЕОКељЬЌЪЦЗжЮі

1ЃЎжиПЈЃКжиЦћЁЂвЛЦћСНЧПељАдЃЌИЃЬяЪЕЯжГЌдН

ЧАШ§МОЖШЃЌжиПЈЯњСПЧА5ЧПЫфвРШЛЮЊжаЙњжиЦћЁЂвЛЦћЁЂЖЋЗчЁЂИЃЬяКЭЩТЦћЃЌгыЩЯФъЭЌЦкБШЃЌИЃЬяЁЂжаЙњжиЦћОљгаВЛЭЌГЬЖШдіГЄЃЌЖјЖЋЗчКЭЩТЦћдђОљгаНЯДѓЗљЖШЯТЕјЃЌвЛЦћвВгааЁЗљЯТЕјЃЌЕЋдіГЄЫйЖШБЃГжСЫгыаавЕГжЦНЁЃ

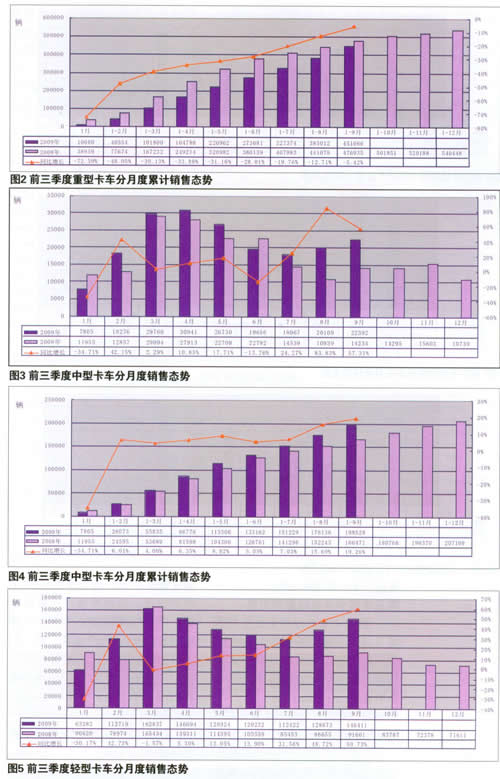

ИљОнНќМИФъжиПЈЗждТЖШЯњЪлЬЌЪЦЕФЖдБШЗжЮіЃЌУПФъЕФ3ЁЂ4дТЗнЮЊШЋФъЯњСПзюИпЃЌ5дТЗнПЊЪМЛиТфЃЌжБЕН8дТЗнВХЛсгаЫљЛиЩ§ЁЃНёФъгЩгкЙњМв4ЭђвкЭЖзЪМЦЛЎЕФЪЕЪЉЃЌЭЗ4ИідТДѓСПЛљНЈЙЄГЬЩЯТэЃЌЙЪетЦкМфЙЄГЬГЕЃЈШчздаЖГЕЁЂзЈгУГЕЃЉашЧѓЭњЪЂЃЌЖјЧЃв§ГЕЕФашЧѓЪмЕНвжжЦЃЛНјШы5дТЗнКѓЃЌЫцзХОМУИДЫеЃЌЙЋТЗЮяСїПЊЪМЛиХЏЃЌЧЃв§ГЕЪаГЁГіЯжБЈИДаддіГЄЃЌЫљвдНёФъжиПЈЗждТЖШЯњСПГіЯжЁАMЁБаЮзпЪЦПЩФмадМЋДѓЁЃ9дТЗнЕЅдТЯњСПвбГЌЙ§ЩЯАыФъ4дТЗнЕФЯњСПЃЌетЪЧЙ§ШЅУЛгаМћЙ§ЕФЁЃ

ЭЗ4ИідТЃЌвђЮЊЙЄГЬГЕзпЧЮЃЌжаЙњжиЦћКЭЩТЦћЕФБэЯжЪЎЗжЧРблЁЃЕБЪБжаЙњжиЦћЕФЪаГЁЗнЖюБШвЛЦћЁЂЖЋЗчСНМвжЎКЭЛЙИпЃЌЖјЩТЦћвВРњЪЗЩЯЕквЛДЮНјШыаавЕЧАШ§ЁЃ

ШЛЖјЃЌНјШы5дТЗнКѓЃЌЫцзХЧЃв§ГЕЪаГЁЕФЛиХЏЃЌвЛЦћНтЗХЁЂИЃЬядкетвЛЯИЗжСьгђЕФгХЪЦбИЫйЯдТЖЃЌСНМвЧЃв§ГЕЯњЪлвЛТЗьЩ§ЃЌжаЙњжиЦћЁЂЩТЦћгыЖЋЗчдђЭЫОгЦфКѓЁЃжС9дТЕзЃЌвЛЦћНтЗХжиПЈећЬхЕФЪаГЁЗнЖювбНгНќжаЙњжиЦћЃЌИЃЬяЕФЪаГЁЗнЖювбГЌдНЩТЦћЃЌВЂгаИЯГЌЖЋЗчжЎвтЁЃЕкЫФМОЖШЫцзХУКЬПЕШЖЌМОШЁХЏгУЦЗЮяСїСПЕФЬсЩ§ЃЌвдМАвЛаЉЛљНЈЙЄГЬЖЌЬьЭЃЙЄЕШвђЫигАЯьЃЌдЄМЦЧЃв§ГЕгыжиаЭЛѕГЕЪаГЁашЧѓЛЙНЋЛсаЁЗљЩЯеЧЃЌвђДЫвЛЦћНтЗХгыИЃЬяЕФгХЪЦЛсНјвЛВНЬхЯжЁЃПЩвдПЯЖЈЃЌФъжевЛЦћГЌдНжаЙњжиЦћвбЮоаќФюЃЌИЃЬяЕФЗнЖюЛЙНЋгаЫљЩЯеЧЁЃ

2ЃЎжаПЈЃКвЛЦћЁЂЖЋЗчЗнЖюДѓНЕЃЌАВЛеНЛДЗмЦ№ИЯГЌ

ЖЋЗчЁЂНтЗХвРШЛАбГжзХЪаГЁЕФОјЖджїЕМЕиЮЛЃЌСНМвЕФЪаГЁЗнЖюжЎКЭДгУЛгаЕЭгкЙ§50ЃЅЃЈ2008ФъЮЊ52.54ЃЅЃЉЃЌВЂбнвязХЁАФЯББГЏЁБЕФОКељИёОжЁЃВЛЙ§ЃЌНќФъНтЗХдкНјааВњЦЗНсЙЙЕїећЪБЃЌзХжижиПЈЖјж№НЅКіЪгСЫжаПЈетвЛПщЪаГЁЃЌжТЪЙЦфЪаГЁеМгаТЪгыЖЋЗчЕФВюОрдНРдНДѓЃЌЧАШ§МОЖШЕФЗнЖюВювбРЉДѓЕН10.65ЃЅЁЃИќГЌГіШЫУЧвтСЯжЎЭтЕФЪЧдкЧАШ§МОЖШжаПЈЪаГЁДѓЗљдіГЄЕФЛЗОГЯТЃЌвЛЦћНтЗХжаПЈЯњСПЖРМвДѓЗљЯТНЕ27.22ЃЅЁЃ

АВЛеНЛДЮовЩЪЧЧАШ§МОЖШжаПЈаавЕзювЋблЕФУїаЧЃЌЯњСПОЎХчдіГЄ127.01ЃЅЃЌДѓгаИЯГЌвЛЦћНтЗХжЎвтЃЌЫцзХНЛДгыФЩЭўЫОДя/ПЈЬиБЫРеЃЈNC2ЃЉКЯзЪЙЋЫОЕФГЩСЂЃЌНЛДНјШыжаПЈаавЕЕквЛеѓгЊгІИУЮЊЦкВЛдЖЁЃГ§НЛДжЎЭтЃЌГЩЖМЭѕХЦЁЂЫФДЈФЯПЅЕФЯњЪлвЕМЈвВВЛДэЃЌГЩЖМаТДѓЕиКЭжиЧьСІЗЋСНМвЕФдіГЄТЪИќЪЧИпДя67ЃЅвдЩЯЁЃаТаЫжаПЈЩњВњЦѓвЕЃЌгШЦфЪЧДЈФкЦѓвЕгыРЯХЦПЈГЕЦѓвЕжЎМфЕФОКељЧїЪЦУїЯдЃЌДЈФкЦѓвЕОпгаКѓРДОгЩЯЕФЧїЪЦЁЃ

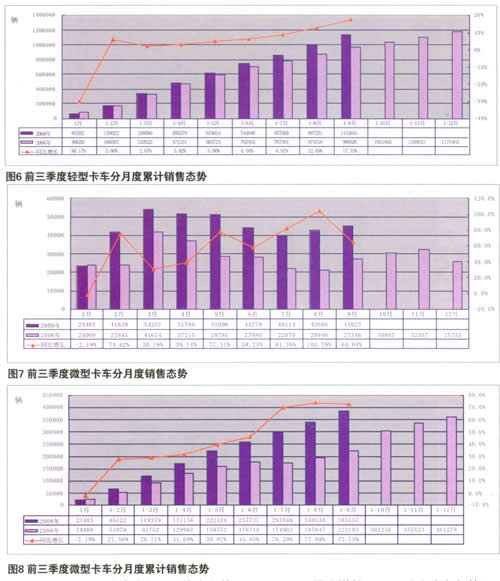

3ЃЎЧсПЈЃКИЃЬяМЬајСьКНЃЌЖЋЗчЁЂНЛДНєИњ

ФПЧАЧсаЭПЈГЕЪаГЁЩЯШдШЛЪЧББЦћИЃЬявЛжІЖРауЃЌЧАШ§МОЖШЯњЪл28.3023ЭђСОЃЌЭЌБШЮЂЩ§3.32ЃЅЃЌеМОн24.97ЃЅЕФЪаГЁЗнЖюЃЌЗнЖюжЕЯТНЕ3.39ИіАйЗжЕуЁЃИЃЬяЧсПЈвЕЮёТфКѓгкаавЕжївЊгаСНДѓдвђЃЌвЛЪЧЦфЛљЪ§ДѓЃЌдкЧАШ§МОЖШВЂВЛЛ№БЌЕФЧсПЈЪаГЁжаШдФмБЃГждіГЄЬЌЪЦвбЪєВЛвзЃЛЖўЪЧвђЮЊНќСНФъЮЂПЈЪаГЁЛ№БЌЃЌИЃЬягавтНЋВПЗжЧсПЈвЕЮёЯђЮЂПЈзЊаЭЁЃНёФъГѕЃЌИЃЬяЭЦГіАТСхЯЕСажЎНндЫаТЦЗЃЌДюдиОЙ§Щ§МЖИФНјЕФОЕфЖЏСІ4JBlTВёгЭЗЂЖЏЛњЃЌЪЧИУЦѓвЕЧАШ§МОЖШЕФжївЊССЕуЁЃ

МЬИЃЬяжЎКѓЃЌЖЋЗчЁЂНЛДМЬајБЃГжзХЕкЖўЁЂЕкШ§ЕФИњЫцЮЛжУЃЌетСНМвЧАШ§МОЖШЕФЪаГЁБэЯжВЛЮТВЛЛ№ЃЌЦфЯњЪлдіГЄЫйЖШгыаавЕГжЦНЃЌЪаГЁЗнЖюгыЩЯФъБШМИКѕУЛгаБфЛЏЁЃОнЯЄЃЌгЩЖЋЗчЙЩЗнПиЙЩЕФжЃжнШеВњЪзПюИпЖЫЧсПЈВњЦЗПЦеЫЙДяЩЯЪаЧАИїЯюзМБИЙЄзївбНгНќЮВЩљЃЌдЄМЦ11дТЗне§ЪНдкШЋЙњЗЖЮЇФкЩЯЪаЃЌетвЛВњЦЗЕФЩЯЪаЮовЩНЋЛсЖдИЃЬяИпЖЫЧсПЈВњЩњЧПгаСІЕФГхЛїЁЃ

ДЫЭтЃЌНќФъЖрМвгЩЩњВњХЉгУГЕзЊаЭЕНЧсПЈСьгђЕФЦѓвЕвдМАЙ§ШЅвдЮЂПЈЩњВњЮЊжїЕФЦѓвЕЃЌШчЩНЖЋПТэЁЂЩНЖЋЬЦПЅЁЂжиЧьСІЗЋЁЂЖЋАВКкБЊЕШЃЌдйМгЩЯвЛЦћКЭФЯЦћСНДѓМЏЭХЃЌЫќУЧЧАШ§МОЖШЕФЧсПЈЯњСПдіЗљЖМдк27ЃЅвдЩЯЁЃетаЉЦѓвЕЪЧНёФъЧАШ§МОЖШЧсПЈаавЕЯњЪлБЃГжНЯДѓдіГЄЕФжївЊЖЏСІЁЃ

жЕЕУзЂвтЕФЪЧЃЌЪмЦћГЕЯТЯчеўВпДЬМЄЃЌИїЦѓвЕдкОМУаЭЧсПЈЪаГЁЕФОКељИќЮЊМЄСвЁЃжївЊБэЯжЮЊдкВњЦЗЗНУцНЋВПЗжИпЖЫЧсПЈВњЦЗЭЈЙ§ИФПюЛђМѕХфЕШЗНЪНЯђОМУаЭЧсПЈЕФМлИёЧјМфбгЩьЃЛНЋВПЗжДѓЮЂПЈВњЦЗЭЈЙ§ИФзАЕШЗНЪНЯђЧсПЈЕФВЮЪ§БъзМППТЃЃЌДгЖјНјШыеўВпгХЛнЕФЗЖЮЇЁЃвђДЫЃЌдкЭЌвЛМлИёЧјМфЕФВњЦЗжаЃЌдижиСПИќИпЁЂЖЏСІадИќЧПЁЂИќФЭгУЕФВњЦЗНЋЪмЕНЯћЗбепЕФЧрэљЁЃ

4ЃЎЮЂПЈЃКГЄАВГЦАдЃЌИЃЬяИЯГЌ

2006ФъвдКѓЃЌГЄАВЕФдіГЄТЪКЭЪаГЁЗнЖюОљдкДѓЗљдіГЄЃЌ2008ФъЕзЃЌББЦћИЃЬяАыТЗЩБГіЃЌвЛЪЧЦфВПЗжХЉгУГЕаЭЛЎШыЮЂПЈВЂНјШыЭГМЦЃЌЖўЪЧИЃЬядчдк2008ФъГѕОЭзХЪжФБЛЎВњЦЗНсЙЙЕїећВЂНјОќЮЂПЈСьгђЃЌНёФъГѕЃЌЪБДњЦћГЕЁАаЁПЈжЎаЧЁБЁЊЁЊАТШёЁЂдІСтЦћгЭЮЂПЈаТЦЗЩЯЪаЃЌВЩгУХЗЪНГЕЩэЃЌЪмЕНББОЉОЉНМХЉУёЕФШШСвзЗХѕЁЃДгЧАШ§МОЖШИЃЬяЕФЯњЪлЬЌЪЦРДПДЃЌЦфЮЂПЈЯњСПвЛТЗБЉеЧЃЌФПЧАвбГЌдНЭЈгУЮхСтЖјДѓгаИЯГЌГЄАВжЎЪЦЁЃ

ПЈГЕИїЯИЗжГЕаЭКѓЪадЄВт

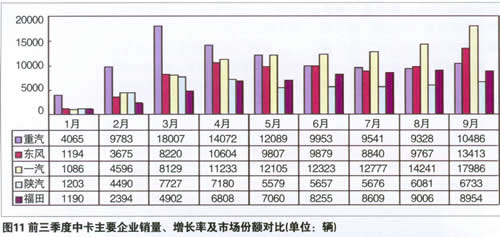

гЩгкШЅФъЯТАыФъЙњМЪН№ШкЮЃЛњМАЩЬгУГЕЙњЂѓХХЗХБъзМЪЕЪЉЕШЛЗОГвђЫиЕФИКУцгАЯьЃЌШЅФъЕкЫФМОЖШПЈГЕМАИїЯИЗжГЕаЭЕФЯњСПЛљЪ§КмЕЭЃЈЮЂПЈГ§ЭтЃЉЃЌвђДЫЃЌПЩвдПЯЖЈЃЌНёФъЫФМОЖШГ§ЮЂПЈЯњЪлдіГЄгаПЩФмЛиТфЭтЃЌЦфЫќГЕаЭЯњЪлЭЌБШдіГЄЛЙНЋзпИпЁЃФъжеЕФзмЬхбаХаНсЙћЪЧЃКжиПЈНЋНсЪјЕјЪЦЖјвд4ЃЅзѓгвдіГЄТЪЕФКьХЬЪеЙйЃЌжаЁЂЧсЁЂЮЂПЈЕФдіЗљОљНЋГЌЙ§20ЃЅЃЌгаЙидЄВтЪ§ОнЯъМћБэ2ЁЃ

Ждгк2010ФъПЈГЕМАИїЯИЗжГЕаЭЕФЪаГЁзпЪЦЃЌОЁЙмДцдкКъЙлОМУЯђКУЕФгаРћвђЫиЃЌЕЋБЯОЙ2009ФъФкжаЁЂЧсЁЂЮЂПЈЕФдіЫйЬЋДѓЃЌгаЭИжЇЯћЗбжЎЯгЃЌдйМгЩЯ2010Фъ1дТ1ШежажиаЭЩЬгУГЕЙњЂєХХЗХБъзМДѓЯоЃЌвђДЫдЄМЦЃЌГ§жиПЈдіЗљгаНјвЛВНдіГЄПЩФмЭтЃЌЦфЫќГЕаЭдіЫйНЋВЛЭЌГЬЖШЛиТфЁЃ