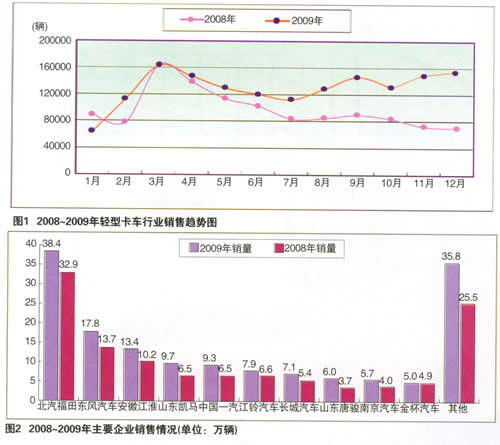

与2008年同期相比,除了1月份同比下降外,2009年各月份均表现出同比增长。1月份由于继续受到金融危机和春节的双重影响,轻卡市场依然低迷,从2月份开始,市场需求开始释放,市场销量快速回升,比同期增长了42.6%,特别是3.5t<总质量≤4.5t和4.5t<总质量≤6t的宽体轻货呈现出产品优势,进入3月份以后,在汽车下乡、以旧换新等一系列政策的刺激下,市场平稳升温,销量大幅上升,3月同比增幅降至2%,随后增幅开始逐步增加,4月同比增长5.4%、5月同比增长18.45%,到7月时则增加到了38%,而后几个月增长幅度则更大,如图1所示。

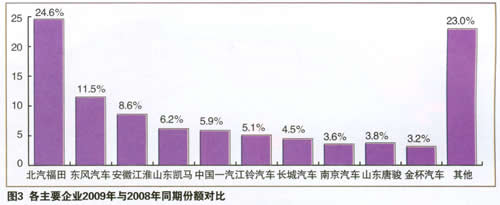

主要轻型卡车企业的产销情况

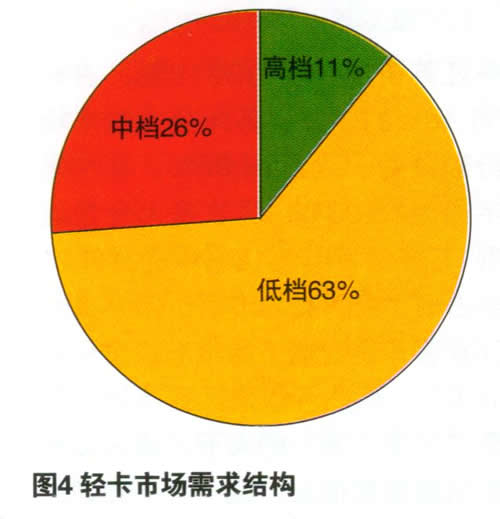

从竞争格局来看,大多数企业产销量均大幅增长,产销量排名前5家的企业依然是:北汽福田、东风汽车、安徽江淮、山东凯马和中国一汽;北汽福田公司稳居轻型货车产销量第一位,产销近31.5万辆,占有近24.9%的市场份额。凯马、南汽、唐骏、一汽增幅超过了30%,前十家销量占到了行业总量的77.6%(见图2、3)。

受到汽车下乡政策的促进和影响,2009年一些低端轻型卡车企业的产销数量快速增长,主要代表企业有山东凯马和山东唐骏。

2009年轻卡市场特点分析

特点一:国家出台一系列汽车消费鼓励政策,刺激了轻卡市场的复苏

2008年下半年,受诸多不利因素影响,国内汽车市场快速滑落,轻卡市场在上半年同比增长超过20%的情况下,下半年销量直线下降。尽管轻卡企业短时期内无法摆脱金融危机的影响,但2009年在国家一系列消费鼓励政策的刺激影响下,中国的轻卡市场出现复苏的局面。

出现复苏的局面与国家政策的推行有着密不可分的关系,这些政策包括:

1.随着国家4万亿元投资的释放,有效地拉动了地方近10万亿元的投资输入,对轻卡市场来说,是一利好消息。

2.燃油税执行后,取消养路费等六项收费政策,用户每月没有了固定的费用支出,对于轻卡用户购车起到了促进作用。

3.“汽车下乡”政策的推行。

4.“车辆以旧换新”以及3..5t以下产品实施国Ⅲ排放标准等一系列计划的实施。

上述政策大大地促进了轻型载货车市场的发展,提高了产品销量,2009年轻卡市场出现了非常明显的两次销售高峰。

特点二:燃油税的实施,用户在车辆使用方面,会寻求一个成本的“平衡点”

随着燃油税开征后,养路费取消,于是用户对车辆的经济性更加关注,而随着燃油价格的持续上涨,用户在车辆使用方面,特别是车辆使用经济性方面的关注度将大大提高,其在计算车辆使用成本时,会将燃油税开征后以及开征前的成本进行对比,在两者之间寻找一个平衡点。

燃油税开征前,用户在车辆上的使用成本主要为:燃油费+养路费;燃油税开征后,其花费的主要成本为:燃油费。考虑到燃油价格以及行驶里程,其会在养路费和燃油消费的增加之间,寻求车辆使用上的一个临界点。

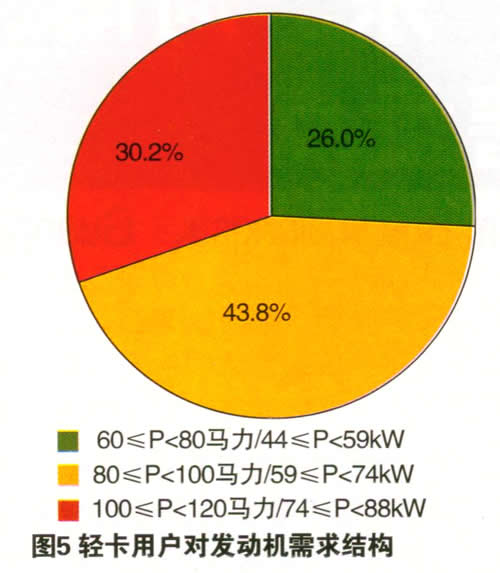

特点三:产品需求倾向于中高端

中低档在未来相当长的一段时间都将是国内轻卡行业的主销结构,特别是汽车下乡政策的实施,在山东、河北、河南等农用车的传统市场,低档轻卡的销售比例将有所提高。轻卡的消费可从两个层面来看,一种是高端客户(集团用户、高收入消费人群),一种是低端客户(多为个体用户),高端客户和经济发达地区的用户需求倾向于中高档产品,特别是北京、上海和华南等地的政府用车,会倾向于购买庆铃、江铃等企业的高端车型。

特点四:国Ⅲ排放的实施,用户需求倾向于80马力≤P<100马力和100马力≤P<120马力的发动机

随着3.5t以下轻卡国Ⅲ排放标准的实施,轻卡发动机市场出现了电控高压共轨、电控组合单体泵、电控VE泵以及直列泵加EGR等多种国Ⅲ技术路线并存的产品系列,整车企业如江淮配备的是玉柴的YC4F115-30和锡柴的CA4DF3-13发动机两款国Ⅲ发动机,并增加了电控系统,从而推出了低油耗、大功率输出的车型,这些车型均满足国Ⅲ排放水平。

用户购车时,80≤P<100马力为目前市场轻卡的主要功率段,特别是计重收费的实施,用户的需求结构发生了一系列变化,对80马力≤P<100马力和100马力≤P<120马力等功率水平的车型需求明显增加。

轻卡行业2010年市场展望

2009年的经济危机虽然对轻卡市场有一定的影响,但在国家一系列政策措施刺激引导下,轻卡市场焕发出蓬勃的生命力,轻卡销量大幅上涨,但与往年相比,市场竞争仍然激烈。

一、政策的引导和促进将继续发挥效力

在“轻卡下乡”、“以旧换新”(补贴的金额增加)、国Ⅲ排放等政策引导下,农用车继续有轻型卡车替代的趋势。

目前轻卡主要在沿海、南部地区,随着国家中、西部开发战略的进一步深化,轻卡市场的竞争区域将逐步向中西部转移。

二、中高端轻卡将成为2010年轻卡市场竞争的焦点

一方面国家采取积极、宽松的财政政策,另外一方面城乡道路的不断完善,轻卡的使用范围逐渐扩大,轻卡运输行业的价值逐步体现出来,轻卡向专用化方向发展的趋势加剧,相对于利润率较低的中低档轻卡,利润率较高的大马力中高端轻卡将成为市场角逐的重点。

纵观2009年轻卡的销量和各主要企业的产销量,结合国家的宏观政策以及用户的需求,预计2010年轻卡销量会有一定幅度的增长,增长幅度大约为10%。预计2010年全年轻型卡车行业将实现170万辆的销售量。