判断2009年重卡市场需求走势并不难,如果回顾10年多前的“亚洲金融危机”后,政府实施的“双积极”宏观调控政策,对比2009年的积极财政政策和适度宽松的货币政策而言,几乎具有相似的执行。更重要的一点要看到,1999年以后,国内重卡由此开始了“第一次真正的腾飞”。2009年重卡市场的发展态势从年初“4万亿”基础建设的投资撬动了“工程车辆”的热销,自卸车无疑成为“内需的第一受益车型”。2月份自卸车销售提前进入旺季(考虑春节因素)。再细看看主要以下几个指标:公路货运周转量和港口吞吐量、公路整车运价、PMI指数等,就发现3月份牵引车市场已经开始启动。

2008年重卡市场突破了“50万辆大关”,2009年重卡市场,突破了“60万辆大关”。中汽协12月份数据显示,2009年累计销售量636171辆,同比增长17.71%。其中重卡、重卡非完整车辆、半挂牵引车销售量分别累计为134281辆、290784辆、211106辆,同比分别增长25.79%、21.39%、8.73%。

促使牵引车市场启动的“两大直接因素”

2009年,牵引车市场销售211106辆,同比增长8.73%。虽然低于“重卡市场”的整体增长率,实际上与牵引车市场的启动时间有一定关系。在不考虑替代需求的前提下,公路牵引车市场的恢复性增长,有以下两大因素直接拉动:最直接的因素之一:公路货物周转量直接决定公路运输车辆的需求;其二,公路“整车运价”走势良好,刺激用户购车需求。

1、2009年公路货运市场

公路货运占据着中国货运市场的主导位置,2009年1~11月份,公路货运总量190.99亿t,同比增长8.6%,占据国内货运总量249.67亿t的76.5%。根据2009年货运总量走势来看,6月份以后,随着国内经济的稳步恢复发展,公路运量平均在18亿t以上。尤其是8月份以后,公路运量再上台阶,环比增长在5%以上。

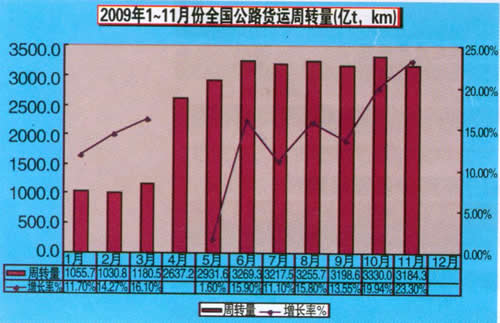

公路货运周转量是指运输货物的数量(t)与运输距离(km)的乘积。根据公路货运量在国内运输方式的份额来看,公路货运周转总量同样占据着中国货运市场主力位置,但是由于“平均运距”相对较短,因此,货运周转总量指标相对不及水运市场:2009年1~11月份,公路货运总量33111.25亿tkm,占据国内货运总量108778.42亿tkm的30.44%。

2、2009年“三类公路运输价格”中“整车运价”同比增长32%

公路货物运价应该是最直接、最精确、最科学的经济指标之一。全国普通货物运价指数体系是中国物流与采购联合会物流基础统计体系的重要组成部分,该指数体系由综合指数、整车指数、零担重货指数和零担轻货指数构成。普通货物运价指数是在对全国7大经济区域,45个重点城市、360条公路运输线路上的5000余家合格运输企业定期跟踪采访而获得的运输价格第一手信息进行统计分析的基础上编制而成。

用户受益模型如下:运价决定终端用户的毛收入,用户的毛收入=运输距离×货物总质量×运价(/元吨•公里)。运输费用包括固定费用和变动费用。运价提高后,用户受益明显变大,受益增加后,将大大刺激用户“再度购车欲望”。

2009年牵引车市场整体走势:销售211106辆,同比增长8.73%

2009年各月份牵引车市场走势明显强劲。尤其是9月份,适逢金九银十,继续“强势增长”,单月销量28155辆,再创本年度的新高,同比增长94.39%,是连续17个月内的最高月度销量。从月度销量看,2月份牵引车市场已经“见底”,3月份牵引车市场开始回升,但由于绝对量依然较少,市场处于低迷状态。4月份,牵引车市场恢复增长。5~9月份,牵引车市场进一步回暖,9月份的月度销量成为本月贡献率最高的车型。1~12月份,2009年,牵引车市场销售211106辆,同比增长8.73%。

竞争格局:斯太尔牵引车优势被超越

今年的牵引车市场可谓是“变幻莫测”,中国牵引车市场格局同样是变化明显,“斯太尔”系列牵引车(中国重汽、陕西重汽、上汽依维柯红岩等三家)曾经主导着中国牵引车市场,但2009年中国牵引车市场产品结构不断变化,东风公司、一汽解放、福田欧曼三家牵引车优势“显现”,牵引车销售增长相对加快。分析东风公司、一汽解放、福田欧曼三家牵引车市场:1~12月份,三家牵引车合计销售量151420辆,三家市场份额71.73%。其牵引车市场的销量明显超过中国重汽销量。

25t<准拖挂车总质量≤40t的牵引车是市场主流车型,2009年销售比重高达91%

2005年,25t<准拖挂车总质量≤40t牵引车销售比重70.28%;2006年在市场大幅度增长的基础上,销售比重高达80.51%;2007年在计重收费的刺激下,销售比重增长至82.1%。2008年在“市场透支”需求的影响下,25t<准拖挂车总质量≤40t牵引车销售168802辆,销售比重增长至86.94%;2009年,25t<准拖挂车总质量≤40t牵引车销售193561辆,销售比重增长至91.69%。

大吨位、大功率牵引车市场销量12912辆

受计重收费政策影响,车辆的轻量化是未来车辆政策性的需要,大吨位、大功率车型并非越大越好, 25t<准拖挂车总质量≤40t继续保持牵引车市场绝对的主流车型,2009年1~12月份,大吨位、大功率牵引车市场销售量明显下滑,增长“骤然下跌”,并呈下降态势,增长率-47.16%,远远低于8.73%的牵引车平均增长率。数据显示,大吨位、大功率牵引车市场前景呈下降趋势。

2010年中国公路牵引车市场总需求26.29万辆

1、“燃油税”实施利好将成为牵引车市场更新需求和替代需求的主导因素,燃油税是中国重卡市场福音,为卡车用户年度减负758亿元。根据调研分析,燃油税的实施将成为牵引车市场“福音”,催生中国公路牵引车市场“第二次井喷”,燃油税利好于“大吨位”车型,公路半挂牵引车成为载货量最经济、收益最高的车型,物流运输企业车型结构即将发生“革命性”的换代。2010年,牵引车市场受燃油税影响催生公路物流企业车型更新换代,市场新增需求较大。

2、《取消政府还贷二级公路收费实施方案》已上报国务院,批准后将大大降低车主的营运成本。

2009年1月15日,交通运输部表示,目前,全国已有14个省区市试点取消政府还贷二级公路收费。

3、牵引车出口退税再度上调,促进出口增长。经国务院批准,财政部和国家税务总局联合发布通知,提高部分商品的出口退税率,自2009年6月1日起执行:农用机械及出口中随产品出口半挂车,出口退税率提高到15%。一定程度上利于半挂牵引车的出口。

2010年,牵引车市场受燃油税影响催生公路物流企业车型更新换代,市场新增需求较大,预计需求将继续保持一定增长。考虑以上综合因素,根据测算,2010年牵引车市场的需求辆保持增长态势,预计26.29万"辆,其中出口市场估计达到2.5万辆以上。