2009年,为进一步稳定我国经济发展环境,国家出台的多项经济刺激政策得到落实。先期新增基本建设投资到位,各类工程建设陆续开工;房地产业在经历2008年短暂回落后,重新进入快速发展轨道;上游产业复苏,矿产、能源需求逐步回暖;农村经济在国家税费政策支持下,得到进一步发展。受宏观环境影响,2009年我国卡车市场经历了从低迷向高速增长的全过程。从表1数据看,2009年第1季度,我国卡车销售较2008年同期下降4.6%,第2季度市场销售好转,较2008年同期增长7.2%,销售卡车79万3 526辆。第3、4季度市场销售75.9万和79万辆,同比分别增长70%和94%。在下半年快速增长的带动下,我国卡车市场全年销售295万9425辆,较2008年增长32.1%。

卡车行业:整体表现可圈可点

在2009年卡车细分市场,重、中、轻、微销售都大幅增长(表2)。其中:重型卡车63.6万辆,同比增长17.7%;中型卡车25.8万辆,同比增长24.6%;轻型卡车155.9万辆,同比增长30%;微型卡车50.6万辆,同比增长72.8%。

2009年卡车市场变化有一个明显特征,即与农村经济关联密切的产品,市场增幅大,特别是微卡,在国家减税政策支持下,农村潜在需求得到快速释放,成为卡车领域连续2年增幅最大的产品。

1.重卡:淡季不淡,牵引车增速放缓

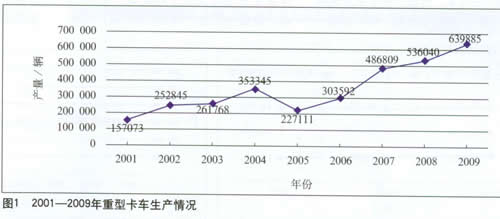

自2000年以来,我国重型卡车市场只有2005年受国内政策环境影响出现大幅下降,其他时间均保持一定增长。从2005年至今的4年时间内,重卡市场容量已经从20余万辆规模,跃增至60万辆以上(参见图1)。国内以投资为主体的经济增长模式,是近年重卡市场增长的源动力。在国内房地产、路桥建设、大型土木工程建设直接推动,以及由此带动的矿业、能源需求大幅增长,都为重卡市场持续强劲的需求提供了重要动力。

2009年,国内重卡企业生产63.98万辆,销售达63.62万辆,全年增长幅度17.7%。从季度数据看(表3),2009年重卡市场增长来自下半年,特别是第4季度,以往重卡在第4季度是传统淡季,而2009年第4季度销售18万5105辆,同比增长191.4%,成为全年销量最大的季度。

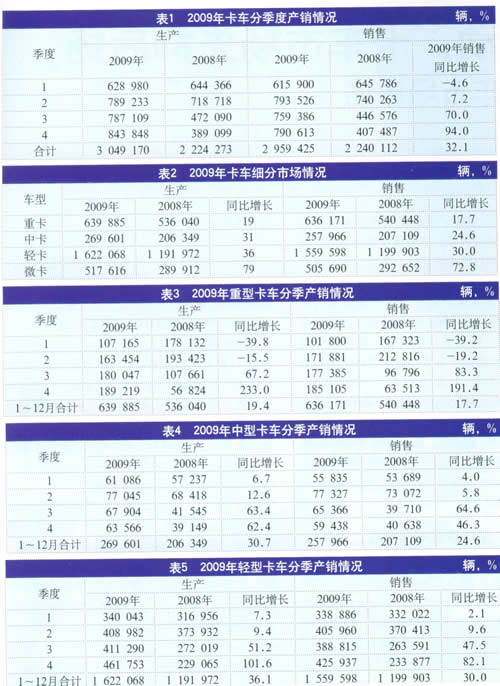

在重卡细分市场,整车市场份额从2007年的19.1%,增至2009年的21.1%;重型非完整车辆市场份额从2007年的44.4%,增至2009年的45.7%;而牵引车市场份额从2007年的36.5%下降至2009年的33.2%(图2)。细分市场的变化,主要是国内投资力度加大,市场对工程车辆和基型车需求增速大于以公路运输为主的牵引车市场需求增速所致。

2.中卡:整车份额增长,专用化需求降低

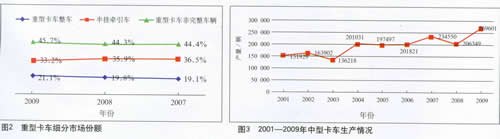

2003年以来,我国中型卡车市场触底反弹(图3),2009年之前,中卡市场一直在20万辆上下波动。从近年销售数据看,我国中卡市场已经进入成熟阶段,连续多年没有发生大的变化;但2009年,我国中卡生产26万9601辆,销售达到25万7966辆,市场需求同比增长24.6%。2009年国内中卡市场的增长,主要得益于农村经济发展提速,推动了城乡之间的物流增长。

从分季度销售情况看(表4),2009年中卡市场需求变化走势与2008年相似,都是第2季度销售达到全年最高点,第3、4季度回落。所不同的是,2009下半年销售回落速度远低于2008年,使2009年第3、4季度的销量同比增长64.6%和46.3%。

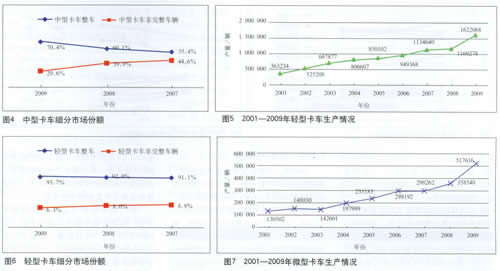

在细分市场(图4),2007年整车占中卡市场的55.4%,至2009年,整车已经占据中卡市场的70.4%,份额大幅增长。至2009年,中型非完整车辆只占29.6%的市场份额。这种变化主要是受中卡市场向中小城市和乡镇转移,运输高附加值物资比例减少,以原材料物资或初加工品为主,用户对产品的通用性要求提升,对产品的专用化需求降低所致。

3.轻卡:季节性差异不大,非完整车辆份额变小

近年,我国轻型卡车市场持续增长,年产量从2001年的36.3万辆提升到2009年的162.2万辆(图5)。

2009年,国内轻卡市场同时受城市与农村发展的双重带动,在多重利好因素影响下,我国轻卡市场需求出现大幅上升。随着国家各种经济刺激政策的实施,农村购买力水平不断提高,更多的农民从土地种植业向其他行业转移。同时,国家促进农村汽车消费市场的政策得到落实,助推了轻卡市场的增速,而在大中城市中,物流业的持续迅速发展,也为轻卡市场增长起到一定作用。

从分季度销售情况看(表5),2009年轻卡市场需求旺盛,以往市场需求的季节性差异在2009年表现不明显,第3、4季度销售分别达到38.9万辆和42.6万辆,销售同比增长47.5%和82.1%。

在细分市场(图6),轻型整车市场份额由2007年的91.1%,增至2009年的93.7%,而非完整车辆市场份额由2007年的8.9%,下降至2009年的6.3%。主要原因是受农村市场增速大于城市需求增速影响,中低端产品市场增速大于改装车集中的高端产品需求增速,导致轻型非完整车辆市场份额变小。

4.微卡:多重因素导致大幅增长

近年我国微型卡车市场一直处于增长趋势(图7),从2001年至2009年,年供应量已由13万辆发展至超过50万辆。同时,由于我国过去对农用车与汽车在管理和税费方面的区别,长期以来部分微卡以农用车身份进入市场。2009年微卡进入汽车下乡补贴范围,一方面将微卡需求进一步释放,同时使以往以农用车身份销售的微卡在统计数据上得以回归,导致全年微卡销售统计增幅达73%(表6)。

卡车企业:强者恒强,整体格局变化不大

1.重卡:市场排名略有变化

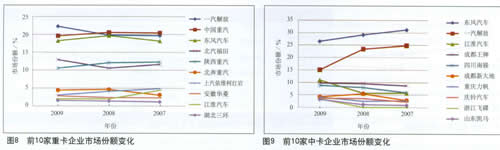

2009年,我国共有28家重型整车生产企业有产销记录,其中有5家企业市场份额超过10%(见表7,图8),销量前5名企业合计完成销售53.2万辆,占重卡市场总量的83.6%,较2008年82.7%的市场份额略有增长。2009年重卡销量前10名企业合计销售62.1万辆,占重型卡车市场97.6%份额,较2008年97.3%增长0.3百分点。从企业销售情况看,2009年重卡依然保持较好的集中度。

2009年主要重卡企业,除上汽依维柯红岩销量有所下降,其他企业都有所增长。一汽解放全年销售14万1568辆,同比增长32.2%,市场份额22.3%,较2008年市场份额提高2.4百分点,成为2009年重卡销售冠军。上年度重卡销售冠军中国重汽全年销售12万4726辆,同比增长11.9%,市场份额19.6%,较2008年下降1百分点,排名第二。东风汽车2009年销售11万6033辆,较2008年同比增长9%,市场份额18.2%,较2008年下降1.5百分点,近3年排名一直稳居第3位。

北汽福田是排名前几位的重卡企业中销量同比增长最快的企业,2009年共销售重卡8万2234辆,同比增长44.0%,市场份额由2008年的10.6%上升至12.9%,排名由2008年第5位升至第4位。陕西重汽2009年销售6万7416辆,较2008年增长3.6%,市场份额由2008年的12%下降到10.6%,销售排名第五。

2009年销售排名第6~10位的企业中,上汽依维柯红岩市场份额下降1.1%,其他企业变化均不超过0.5百分点。市场销售排名与2008年相比没有变化。

2.中卡:从2极走向多级

2009年,国内24家中型卡车生产企业中,21家有产销记录。其中前10家企业销售23万1449辆,较2008年增长26.3%,市场份额89.7%,较2008年的88.5%略有增长(表8)。前5家企业销售18万3278辆,较2008年同比增长16.8%,市场份额71.0%,较2008年下降4.8百分点。一汽解放、东风2家合计销售10万7167辆,较2008年销量同比下降1.5%,2家合计市场份额41.5%,较2008年52.5%市场份额下降11百分点。

国内主要中卡生产企业中,一汽解放、东风已经失去垄断地位。以小城市和农村市场为主体的低端中卡市场需求扩大,带动江淮、成都王牌、四川南骏、重庆力帆等企业的发展。由于中卡市场竞争激烈,产品技术水平低,利润十分微薄,这些以区域市场为主的企业,在自己产品覆盖区域拥有一定知名度,且拥有运输成本优势;因此,近2年中卡市场的品牌分布,呈现出明显的地域性特征。

3.轻卡:仍然一枝独秀

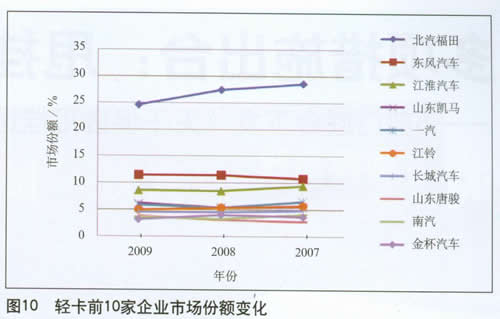

2009年,46家轻型卡车生产企业中,有40家企业有产销记录。其中前10家企业合计销售120万1256辆,同比增长27.1%,占轻卡市场77.0%份额,较2008年下降1.7百分点。前5家企业销售88万5782辆,同比增长26.7%,市场份额56.8%,较2008年市场份额下降1.4百分点。2009年主要轻卡生产企业的市场集中度下降主要是受北汽福田市场份额下降的影响。

前10家企业中,北汽福田、江铃和金杯汽车3家企业市场份额下降(见表9,图10),只有北汽福田一家市场份额变化超过1百分点。从主要生产企业数据看,各企业之间的销售排名变化不大,彼此竞争关系没有发生根本性变化。

北汽福田依然是轻卡市场的领军企业,虽然市场份额近年连续下降,但2009年38万3797的销量,占轻卡市场24.6%的份额,比排在第2、3位的2家企业销售总量还多。

4.微卡:未能拉开差距

2009年,主要微型卡车生产企业销售均实现较大幅度增长(表10)。由于受政策影响,部分企业将过去以农用车和低速汽车销售的微车重新划回微车领域,导致2009年数据与往年数据没有比较意义;但从长安、五菱、哈飞等传统微车企业的销售表现可以看出,2009年我国主要微卡生产企业平均增速超过40%。

2009年市场总结:增长动力源于多重政策利好

2009年,我国卡车市场先抑后扬,全年市场在下半年的强势需求带动下,大幅增长。从变化过程看,国家基础建设投资与汽车消费政策支持是卡车市场快速增长的2大主推力量。

国家落实2008年出台的4万亿经济刺激计划,同时实施积极的财政政策和适度宽松的货币政策,给国家大型工程和地方工程建设开工提供了充足的资金支持,大量资金进入基础设施建设,直接带动我国中重型卡车市场发展。

2009年的“汽车下乡”政策,促进了轻、微型卡车市场增长,特别是第2批“汽车下乡”实施细则将1.8t以下微卡列入下乡直补范畴,促使部分过去以农用车身份销售的微卡重新回归到微型车身份,导致第3季度同比增长175%。在全力发展农村经济政策的推动下,城乡结合区成为中低端轻卡的最大消费市场。国内轻卡企业推出了更多适应农村市场的产品,拓展农村市场。

此外,“汽车下乡”政策推动了农村汽车市场产品结构变化。我国每年150万辆以上低速货车和三轮农用车被淘汰,国家对农用车换购轻卡的补贴政策,吸引部分农用车用户更新时选择了轻卡与微卡,加速了轻、微卡市场的增长。