乘用车市场变化多

2011年,国内乘用车细分市场出现不小变化,乘用车销售1447.24万辆,同比增长5.19%;多功能乘用车(MPV)销售49.77万辆,同比增长11.74%;运动型多用途乘用车(SUV)销售159.37万辆,同比增长20.19%。

在多数车型仍能保持增长的情况下,交叉型乘用车却出现幅度不小的下滑。去年,交叉型乘用车销售225.83万辆,同比下降9.38%。究其原因在于汽车下乡政策退出、节能惠民补贴门槛提高和通胀压力。这些都会令交叉型乘用车消费者的消费能力和消费受到巨大打击,交叉型乘用车的销量下滑也就成为必然。就整个乘用车市场来说,交叉型乘用车市场的表现不佳,成为拉低2011年中国汽车市场整体表现的重要因素之一。

在细分市场,基本型乘用车(轿车)销售1012.27万辆,同比增长6.62%。在A00级市场出现了与交叉型乘用车几乎相同幅度的下滑,去年基本型乘月车(轿车)排量在1升以下的车型累计销量仅62.2万余辆,同比下降8%,销量下滑原因与交叉型乘用车类似。一方面,去年整年通胀形势导致家庭收入相对较低的A00级消费者对购买新车更为谨慎;另一方面受困于成本上涨等因素,汽车企业很难在政策退出后,在本就利润微薄的A00级车型上拿出更多价格优惠用于促销,加上原本利好政策相继退出或提高门槛,进一步削弱A00级车型的吸引力。由于近几年A00级市场表现呈现疲软状态,企业对这个细分市场的信心明显不足,无论是在新车投放还是老车型改款上都颇为迟缓,加上国内消费者对车型需求的升级,预计2012年A00级这个细分市场不会有太大改观,A00级市场需求在各种因素的影响下很难在今年被开发出来。

与A00级市场的“天寒地冻”相比,A0级市场则呈现冰火两重天的境况。南北大众依然保持不俗的增速,相比之下,以往原本在A0级市场上有着颇多车型储备的日系品牌则受困于地震等因素的影响,销量全面下滑。原本自主品牌车企在A0级市场靠着性价比可勉强度日,随着合资品牌的老车型价格下探与合资自主这两把“斧头”日渐锐利,自主品牌车企的日子着实不好过,部分品牌在一线市场呈现萎缩并有被边缘化的倾向,重点区域市场份额不断下滑。同时,自主品牌车企在重点城市、城区销量下滑速度远高于郊区,原本靠价格优惠博取市场,但成本上涨产品定价又偏低,导致企业很难有大动作,除了少数几家自主品牌车企能够不断推陈出新赢得销量增长外,多数品牌的A0级车型都提前进入衰退期。例如,排在轿车销量前10的夏利已经转移到三四级市场,成为当地入门车型的主力。

A级车市场,仍是国内汽车市场的绝对主力,尤其是A级车销量增速是轿车中最高的。中国汽车工业协会的数据显示,在A0与A级车所在的1升~1.6升、1.6升~2.0升这两个排量区间,去年分别有9.83%和8.37%的增长,相对于A00级别来说,无论是政策退出还是从消费能力来说对这两个细分市场的影响都相对较小,并且节能惠民补贴门槛的提高对这个细分市场影响不大。

从2011年轿车十大畅销品牌排名情况看,也能印证上述判断。这10款车型共卖出212.55万辆,占轿车销售总量的两成以上,并且全部十个车型均为A0级与A级。其中,美、德品牌表现较为突出,别克凯越能够重回榜首、雪佛兰科鲁兹进入前3名、雪佛兰新赛欧表现上佳等,都离不开通用汽车一贯本土化政策的推动。上诲大众为本土市场量身打造的朗逸,排名第2位,捷达、宝来、桑塔纳这类车型继续多代同堂局面,以老而弥坚的形态保持不俗的销量增长。现代悦动依旧保持前10的排名,此外还有福克斯重回前10之列。反观自主品牌车型,仅有夏利位列第8名。

自主品牌表现低迷

与轿车前十名中自主品牌的弱势对应的是:2011年自主品牌乘用车销售611.22万辆,同比下降2.56%,占有率较2010年同比下降3.37%;自主品牌轿车去年销售294.64万辆,同比仅增长0.46%,占有率比上年同期下降1.78%。

去年日系乘用车品牌中只有丰田和本田受日本海啸和地震因素影响,占有率下降0.14%、在轿车市场占有率下降1.13%。德系、美系、韩系和法系汽车占有率都有所提升:美系汽车市场占有率上升0.74%,轿车则上升0.77%;德系汽车市场占有率上升2.12%。

出现这种情况的原因也和A00级市场的表现密切关系,在这个自主品牌占据绝对主流的市场,现今却日渐萎缩,而自主品牌还需要努力提升的A0与A级市场,却在合资企业的强势火力范围之内,压得自主品牌喘不过气来。自主品牌在SUV市场的表现也有类似情况,去年自主品牌SUV销量59.89万辆,占SUV总销量的37.58%,占有率比2010年有所下降,而大众汽车的份额增长明显。

无论是A级还是SUV市场,自主品牌占有率的下降都并无规律可循,政策固然是一方面,但另一方面则归咎于部分自主品牌车型改进和技术投入缓慢且不足,使其在市场转冷的情形下就节节败退。

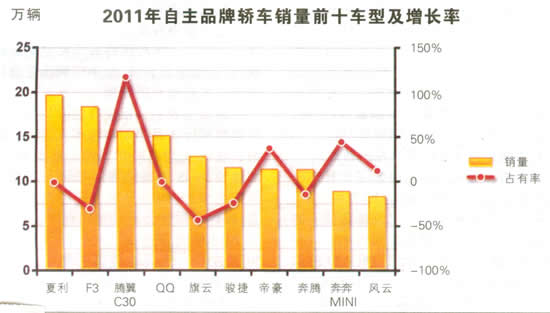

去年自主品牌轿车销量前十位包括:一汽夏利、比亚迪F3、长城腾翼C30、奇瑞QQ、奇瑞旗云、中华骏捷、吉利帝豪、一汽奔腾、长安奔奔MINI和奇瑞风云。与2010年相比,腾翼C30、帝豪、奔奔MINI和风云增速最快,而F3、骏捷、旗云和奔腾的销量则下滑较大,显然像腾翼C30、帝豪这样在技术上不断改进的新车更受消费者的欢迎,奔奔MINI和风云两厢也都是近两年开发的新车,而像比亚迪F3、骏捷这类已经上市多年,呈现老化的车型则很难逆流而上。主力车型的表现直接影响到自主品牌企业排位的变化,和2010年相比,一汽超过比亚迪排名升至第2,多数车型销量呈负增长的华晨汽车则跌出前10,排名第11位。

在SUV市场,自主品牌占有率的下降也和部分自主品牌主力车型的老化有关,相对而言市场上新款SUV,如比亚迪S6和东风裕隆纳智捷等车型则有着远远高于平均增速的高增长。不过对于自主品牌来说SUV市场还是有好消息,目前市场份额虽然缩减,但合资品牌与自主品牌尚未正面交锋,截至目前仅有极少数自主品牌车型开始涉猎中高端SUV市场,而合资品牌多数也忙于在中高端市场上扩大份额,老产品也不肯让利过多,还没有太多精力和自主品牌抢低端SUV市场。至少未来一年里,SUV低端市场仍然是自主品牌之间的内战。

而MPV市场依然由自主品牌主导,占据这个市场的63.02%份额,但和其他细分市场类似,以通用为代表的合资企业依然占据中高端市场,自主品牌则基本在中端以下的市场徘徊,如果江淮瑞风和畅能够顺利上位,将有可能打破通用在中端商务MPV市场一家独大的局面。

值得一提的是2011年全国共有75家汽车生产企业的361个车型列入《节能与新能源汽车示范推广应用工程推荐车型目录》。列入推荐目录的车型共计生产了1.27万辆,同比增长74.3%,其中商用车生产了5722辆,乘用车生产7062辆,尽管相对总量来说显得微不足道,但是这些绝大多数由自主品牌企业生产的节能与新能源汽车毕竟迈出了市场化的一步。

产业集中度再提升

2011年中国汽车市场呈现的另一发展趋势是各个市场的集中度在加强。纵观汽车生产企业,上汽、东风、一汽、长安、北汽、广汽、奇瑞、华晨、江淮和长城卖掉了1609.14万辆汽车,占到国内汽车总销量的87%,比2010年提升1个百分点,上汽、东风、一汽、长安和北汽5家企业合计销售1316万辆,占到中国汽车总销量的7成以上。而在细分市场销量排名前十位的轿车生产企业647.22万辆的销量,占国内轿车销售总量的64%。2011年,销量排名前五位的SUV品牌依次为:哈弗、CR-V、途观、逍客和iX35,上述五个品牌共销售66.79万辆,占SUV销售总量的42%;销量排名前五位的MPV品牌依次是:景逸、GL8、瑞风、森雅和途安共销售27.05万辆,占MPV销售总量的54%。

集中度的提升不仅体现在乘用车上,虽然去年商用车受政策和宏观经济形势影响更为严重,403.27万辆的销量表现低迷,同比下降6.31%,但在去年销量排名前十位的商用车生产企业:东风公司、北汽福田、一汽、金杯股份、江淮、江铃、重汽、重庆长安、长城和南汽共销售281.64万辆,占商用车销售总量的7成。和乘用车市场有所区别的是,商用车市场一直是由国内企业主导,虽然去年商用车尤其是货车市场小幅下滑,但是重型货车还是实现了近27万辆的销量,同比增长8.97%,这也使得跨国商用车制造商从去年开始重新加快合作步伐,福田与戴姆勒、重汽和曼的合作都可能会在未来几年内改变国内商用车目前的市场格局。

此外,根据近臼国务院印发的《工业转型升级规划(2011~2015年)》要求,未来3年内国内汽车行业集中度要超过90%,按目前的速度看很快就能达成规划要求。商用车的市场集中度还有不小的提高空间,汽车产业集中度的提升也给企业经营效益带来保证,骨干企业的主要经济指标增速虽然和车市一样处于放缓状态,但是经营状况却很稳定,营业收入和实现利润总额两项的同比增幅都高于汽车业的产销增速。

不过,如期完成规划要求不等于就没问题。虽然汽车行业集中度在增加,可在业内骨干轿车企业中,多数合资企业的产品表现还是要远好于多数自主品牌企业,上海通用、上海大众、一汽-大众、东风日产、神龙的销量增幅均高于行业平均水平,单是上海大众和一汽-大众就在去年交付新车226万辆,贡献了大众汽车集团全球总销量的27.69%。

汽车出口创新高

尽管去年国内汽车市场增速放缓,汽车出口却成为亮点。中国汽车工业协会的统计显示,2011年汽车出口累计将超过80万辆,对国产汽车增长贡献度达65.43%,而国内市场对国产汽车销量增长贡献度不足35%。不少自主品牌企业靠着汽车出口将自己的业绩拉到行业平均线以上,更何况海外市场汽车售价比激烈竞争的国内市场要高出很多,虽然销量往往顶多是国内一个省的水平,却能获得不菲的回报。于是,众车企纷纷把目光投向海外市场。扩大海外营销网络已成为国内自主品牌寻求突破的路径之一,部分自主品牌车企还开始在海外建立CKD组装厂开拓当地市场。除此之外,包括本田和宝马在内的合资企业也开始向海外出口旗下部分车型,例如本田爵士(飞度)出口加拿大,这也是中国首次向北美出口汽车。

但是以去年8月为节点,汽车出口出现拐点,受欧洲经济复苏乏力、人民币汇率波动等因素影响,中国汽车出口量开始逐月回落,轿车从8月最高的3.98万辆降至11月3.46万辆,客车出口从7月的1.26万辆跌至11月的8300辆,载货车出口也出现波动,一度从7月出口3万辆跌至10月的2.34万辆。

从过去十几年的发展可以看出,商用车特别是在大中型客车和载货车市场上,国内公司的市场占有率不断提高,已占据90%以上的市场份额,合资公司和进口车仅在部分中高档的细分市场上具竞争力。相比于乘用车市场,国内商用车在购买和使用上仍存在很多不成熟的地方,随着近年各项法规要求的逐渐完善,对商用车的技术提升和应用也有一定帮助,也会为企业未来进一步进军海外市场奠定基础。预计在2012年,无论是乘用车还是商用车企业,仍然会将出口作为一块更容易获取的蛋糕而加倍重视。从短期看,出口已经成为不少企业的“抗压药”。