乘用车回暖有限 商用车复苏不明

日前,中国汽车工业协会发布了3月份及一季度汽车产销数据。

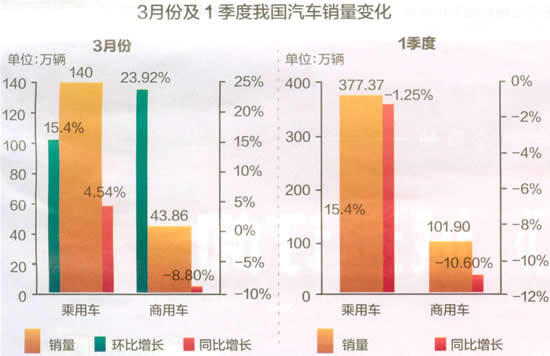

3月,我国汽车产销188.06万辆和183.86万辆,为该月历年产销最高水平,并延续了环比和同比双增势头,其中商用车环比增速快于乘用车。一季度,汽车产销478.43万辆和479.27万辆,同比分别下降1.83%和3.40%。

从3月产销数据看,乘用车共销售140万辆,环比增长15.40%,同比增长4.54%,季节性回暖势头开始显现,但未能扭转一季度的负增长。由于国内CPI仍处高位,且油价已突破8元的消费者心理防线,通胀压力限制了汽车消费。

3月,商用车销售43.86万辆,环比增长23.92%,同比下降8.80%。在商用车主要品种中,与上月相比,半挂牵引车产销增速较低,其它品种均呈快速增长;与上年同期相比,客车产销增速居前,客车非完整车辆略增,其它品种有所下降,其中半挂牵引车和货车非完整车辆降幅较为明显。

商用车行业受宏观经济形势影响最为明显。一季度房地产市场依然处于复苏等待期,受此影响,商用车整体产销情况没有大起色。一季度货车和半挂牵引车销售71.49万辆和6.42万辆,同比分别下降6.75%和16.39%。3月,半挂牵引车和货车非完整车辆降幅较为明显,而且按照目前经济走势看,这种状况短期内难有改善。

一季度,长城、南汽和金杯这类轻型商用车生产企业的销量继续保持稳定增长,其它企业降幅不一,其中重汽和重庆长安降幅更为明显。

相比之下,客车企业的日子就好过得多,高于行业总体水平。3月,客车销售3.69万辆,环比大涨31.92%,同比上涨8.81%。一季度,客车销售9.17万辆,同比增长0.98%。随着校车管理条例的出台,各地校车采购将会陆续展开,将推动客车行业继续向好。

中汽协常务副会长兼秘书长董扬不无担忧地说,未来三年将是自主品牌的“困难期”。以前自主和合资产品目标市场“井水不犯河水”,但现在的情况是自主品牌向上走,合资品牌涉足低端市场,双方在中低端市场上“短兵相接”,竞争即将全面展开,自主品牌竞争力不强的问题也越发凸显。

对于今年走势,董扬认为,还需继续观察,但预计今年全年汽车产销有望实现正增长。

3月轿车十强 合资品牌包揽

从车型销量看,3月销量排名前十位的轿车品牌依次是:凯越、赛欧、捷达、帕萨特、宝来、朗逸、科鲁兹、卡罗拉、桑塔纳和天籁。除了朗逸和科鲁兹有所下降外,其他品牌呈不同程度增长,其中天籁、赛欧和卡罗拉增速更快。遗憾的是,自主品牌无缘3月轿车销量十强。

一季度销量排名前十位中,帕萨特换代后表现出色,与主打性价比的现代瑞纳位居增幅榜前列。夏利是自主品牌在该区间仅存的“一颗硕果”,不过其主战场已退至一线市场以外。

在一定程度上,前十名车型的销量反映了企业状况。除吉利、奇瑞与长安福特外,其他企业都在一季度保持稳定增长,而奇瑞10.16万辆的销量比去年同期少卖了整整3.4万辆;长安福特在下滑幅度上紧随其后,一季度少卖了1.78万辆;此后是吉利,一季度少卖2000辆。

一季度销量前十的轿车品牌 | 一季度销量前十的轿车生产企业 | 凯越 | 上海通用 | 帕萨特 | 上海大众 | 赛欧 | 一汽-大众 | 科鲁兹 | 东风日产 | 朗逸 | 北京现代 | 捷达 | 吉利 | 宝来 | 神龙 | 夏利 | 一汽丰田 | 瑞纳 | 奇瑞 | 桑塔纳 | 长安福特 | 日德系稳定 自主品牌乏力

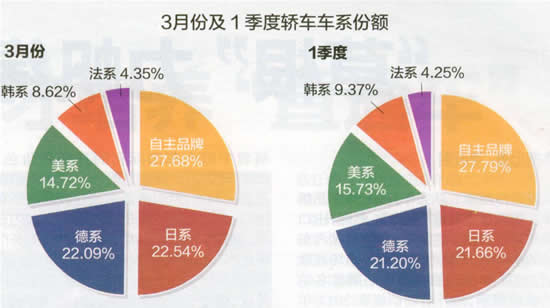

从各系别表现来看,3月,自主品牌乘用车共销售60.36万辆,环比增长14.79%,同比下降1.68%,占乘用车销售总量的43.11%,占有率环比和同比分别下降0.23%和2.73%。自主品牌乘用车占有率的环比下滑换来的是日系、德系和法系占有率的增长,其中日系涨幅最高,达到0.92%。具体到轿车市场,自主品牌轿车共销售25.89万辆,同比下降了10.64%,占轿车销售总量的27.68%,占有率环比和同比分别下降0.82%和3.98%。相比之下,日系、德系和法系占有率均呈小幅增长,其中德系以1.08%环比增幅居前。

值得注意的是,除自主品牌外,韩系乘用车和轿车的占有率也均呈现下滑态势,分别下滑0.52%和0.70%。

整个一季度,自主品牌乘用车共销售161.78万辆,同比下降8.10%,占有率同比下降3.19%。自主品牌轿车的状况更令人担忧,销售71.18万辆,同比下滑14.74%,占有率同比下滑4.10%。自主品牌乘用车的降幅要高于国内乘用车整体近7个百分点。相比之下,一季度德系和日系乘用车及轿车表现稍好。

轿车和SUV冷热互现

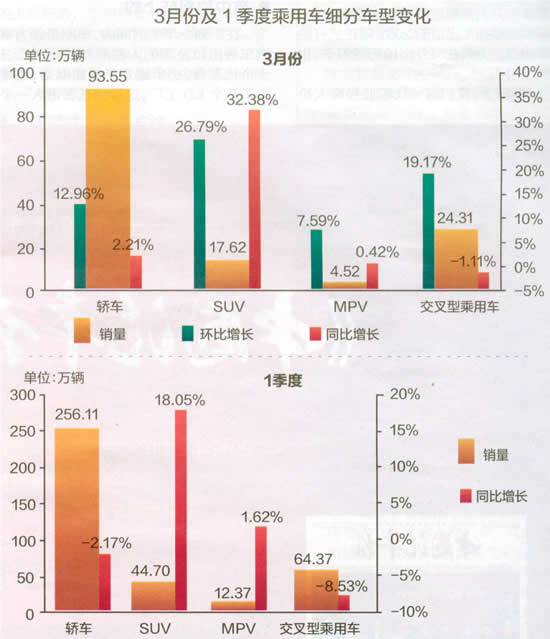

通胀压力对一季度乘用车消费的影响,在轿车与交叉型乘用车两个品种上表现得尤为明显。一季度轿车销售256.11万辆,同比下降2.17%,其中1.6升及以下轿车销量同比下降4.3%,占轿车总量比重同比下降1.5%。另外,交叉型乘用车销量同比下降8.53%。

值得注意的是,由于1.6升以下轿车市场与交叉型乘用车是自主品牌的主战场,这两个细分市场的不景气导致自主品牌旗下多款车型陷入困境。

在SUV市场,3月和一季度销量分别同比增长32.38%和18.05%,领跑整个乘用车市场,每家企业都意识到国内SUV市场的高涨在未来一段时期内仍将持续,想要确保销量和利润就必须进入这一细分市场。

一季度,途观、哈弗、CR-V分列SUV销量排名前三位。自主品牌在SUV市场的日子相对滋润。由于多数合资品牌SUV处在供不应求状态,合资品牌暂时没有价格下探的动力,低端SUV市场依旧是自主品牌发挥潜力的战场。