5月9日,中国汽车工业协会发布了4月汽车产销数据。数据显示,4月汽车生产164.76万辆,环比下降12.39%,同比增长7.81%;销售162.44万辆,环比下降11.65%,同比增长5.19%。从总体看,汽车产销形势呈现总体稳定态势,产销环比回落,同比增长;乘用车产销表现良好,商用车依旧低迷;自主品牌乘用车市场份额同比持续下降;1.6升及以下轿车市场份额当月上升,累计下降;市场集中度有所提升;重点企业经济效益止跌回升。

中汽协副秘书长姚杰在分析4月产销情况时说,从月度产销数据看,2~4月产销量均好于去年同期,全行业企稳回升迹象明显。由于本月同比出现明显增长,使得前四个月累计汽车产量由一季度的负增长转为正增长,销量降幅也进一步收窄。由此可见,全行业在调整产业结构方面做出了一系列努力,具体表现为:一是行业前五家和前三家的集中度大幅提高;二是汽车出口成绩良好,月度出口量超8万辆,这与企业积极开拓国际市场,以及国际市场对中国汽车产品的需求增长密不可分;三是SUV产销表现出色,前四个月累计增长绝对值接近10万辆;四是汽车行业的发展逐步由主动调控转向市场引导驱动;五是自主品牌汽车发展仍需要国家相关政策的支持。

姚杰进一步指出,当前中国经济发展的基本面没有改变,宏观经济持续向好,固定资产投资高速增长、工业生产平稳增长、居民收入增长较决等,都为汽车市场发展提供了保障与支撑。不过,大宗原材料价格波动较大、人民币升值、信贷紧缩、房地产以及股市低迷、劳动力和能源成本上升等不利因素仍然存在,导致部分企业经济效益下滑。

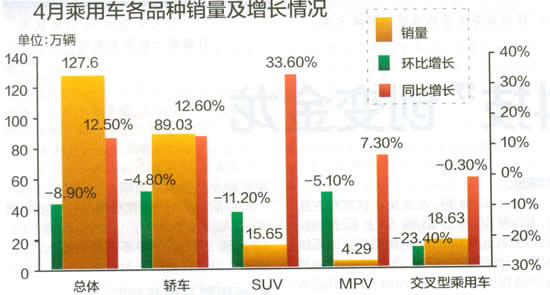

乘用车表现良好

对于4月乘用车产销环比下滑、同比增长的状况,中汽协副秘书姚杰认为,4月乘用车产销低于3月,符合历史规律,而且与去年同期相比出现明显增长,说明乘用车走势良好,高于行业整体增速。

数据显示,4月,乘用车产销环比降幅均低于行业整体下降速度;同比增幅高于行业整体增速5.7%和7.3%。乘用车各细分车型中,环比均为负增长,同比除交叉型乘用车下降外,其余车型呈现不同程度的增长,其中轿车和SUV增长更为明显。

全国乘用车联席会副秘书长崔东树说,尽管4月汽、柴油价格有所上涨,但当月举行的北京车展以及一些地方车展在一定程度上提振了市场。对于4月经销商库存高于2011年的最高水平,崔东树指出,北京车展期间新车密集上市,一些厂家对市场的期望值过高,不断向经销商铺货,这造成经销商库存总量超过去年最高水平进入黄灯区,对今后市场走势带来一定压力。

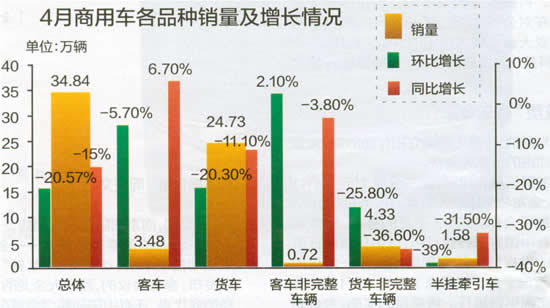

重卡再跌

面对油价上涨导致运输成本增加、宏观经济趋缓行业周期下滑,作为生产资料的商用车在4月仍然难挡下降趋势。

客车板块仍是商用车行业的一抹亮色。随着社会对校车的广泛关注,将为客车市场发展注入强大推动力,相关法规落地后将快速提升需求。除校车外,在节能环保、城市治堵的大背景下,公交优先政策、新能源客车的推广等还将持续拉动客车市场增长。

中国的重型和中重型商用车市场在经历了全球金融危机时期的一轮强劲增长后,增速放缓并进入长达5年的行业下行周期。而油耗和环保的压力可能让国内商用车车企的利润进一步下滑。山东重工集团副总经理谭秀卿认为,卡车行业今年的情况确实不容乐观,需求环境没有改善,油价上涨进一步抑制了物流用车。在宏观经济趋缓和投资大幅下降的大背景下,卡车行业上半年难见复苏迹象。

自主品牌份额连降

4月乘用车自主品牌占有率继续收缩,较上月下降2.36%,较上年同期下降2.84%。

崔东树认为,入门级消费群体的收入预期增长缓慢,直接影响到中低端车型的消费。相对去年较大范围的节能车补贴政策,今年补贴面缩水严重,使小排量车的竞争优势明显下降,加剧消费者观望情绪。

与上月相比,国外品牌占比中,德系和韩系市场占有率分别提升2.41和0.94个百分点。另外,德系超越日系,表现较为抢眼。

从前4月国外品牌乘用车同比增长情况看,日系、德系、美系、法系和韩系均为正增长,以上五个系别合计增长率为9.0%,其中德系增长达16.2%,远高于其他系别增速;从市场份额累计同比看,各系均上升,其中德系上升明显。

1~4月,自主品牌轿车共销售95.65万辆,同比下降10.68%,占轿车销售总量的27.71%;日系、德系、美系、法系和韩系轿车同比均为正增长。以上五个系别合计增长率为6.7%,其中韩系和德系增长较大,超过10%;从市场份额累计同比看,各系均有上升,其中德系和韩系上升明显。

姚杰认为,从前4个月看,自主品牌市场份额继续被压缩,形势严峻。自主品牌还需要政府通过财税政策等措施全方位支持。

市场集中度上升

受整体市场环境影响,与上月相比,4月汽车销量排名前十企业中,只有华晨小幅增长,其他企业均呈不同程度下降。1~4月,汽车销量排名前十位的生产企业中,与上年同期相比,上汽、东风、一汽以及华晨、长城保持稳定增长,其他企业有所下降。

不过,从汽车销量排名前十的企业集团销量来看,市场集中度有所提升。数据显示,4月,前十家企业共销售142.86万辆,占汽车销售总量的87.95%。1~4月,销量前十的企业集团销量合计为563.71万辆,占汽车销售总量的87.8%,比上年同期提高0.9%。

另外,在轿车单一品牌销量十强中,与上月相比,4月,福克斯、桑塔纳、瑞纳和悦动增速较为明显,排名较上月也有不同程度提升。从今年前4月累计来看,与上年同期相比,朗逸、捷达、桑塔纳和夏利有所下降,其他品牌保持增长,其中帕萨特和瑞纳增速最为明显。可见车市分化日益严重,合资品牌的销量持续攀升,自主品牌已经在轿车销售十强中难觅踪影。

出口创新高

4月,汽车出口创月度历史新高,达到8.74万辆,环比增长21.3%,同比增长29.5%。前4月汽车出口27.89万辆,同比增长24%,保持稳步增长。

在国内市场低迷的背景下,自主品牌车企纷纷加大了海外市场的开拓力度,出口龙头企业形势喜人。以奇瑞为例,4月汽车出口达17412辆,同比增长39.1%,环比增长40.1%,再创年内新高。据悉,随着海外市场开拓力度不断加大,销售服务网络不断完善,5月奇瑞出口有望历史性地突破2万辆。

姚杰建议,应出台相应政策切实鼓励汽车企业出口,例如给于信用评价等级高的企业便利的出口政策等。促进出口,有利于快速实现企业产品规模化、产业化。