2012年,在宏观经济稳中求进以及产业政策保持相对稳定双重因素推动下,市场走出恢复性增长态势,价格延续稳中有降走势。预计2013年,在宏观政策继续保持连续性与稳定性的指导思想下,汽车行业不会出台全局性、大力度的刺激与限制政策,市场有望延续平稳增长态势,增幅应在10%以内。汽车价格稳中下行走势短期也难以改变。2013年车市整体将呈“一高一低”量升价跌的运行特征。

一、2012年汽车市场及价格走势概况

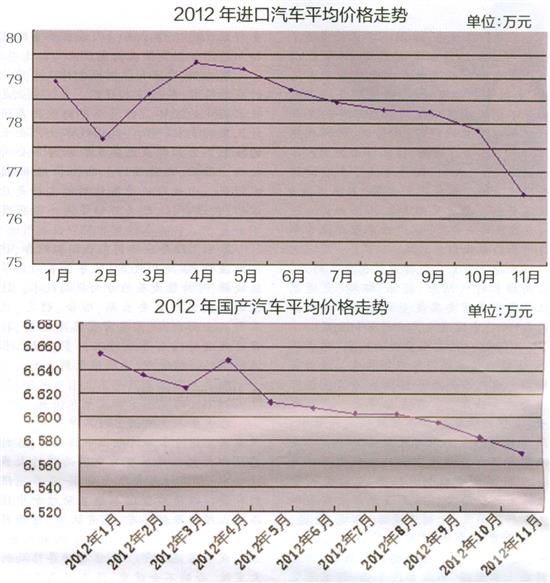

据国家发展和改革委员会价格监测中心对全国36个大中城市汽车市场监测数据显示,2012年国产汽车价格基本呈持续单边下行走势,除4月份价格短暂回升,环比上涨0.35%外,其余各月价格均不同程度走低,前11月份国产汽车价格累计比2011年末下降1.30%,月平均价格比2011年同期下降1.13%。

从去年全年走势看,乘用车成为拉动价格下降的主要动力,至11月份乘用车价格累计比2011年末下降1.92%,月平均价格比2011年同期下降1.66%。其中,运动型乘用车与微型客车价格分别累计比2011年末下降3.69%和4.18%,月平均价格分别比2011年同期下降2.18%和1.82%;基本型乘用车价格波动下行,但受2011年末价格大幅下滑影响,至11月份价格累计比2011年末上涨0.88%,月平均价格比2011年同期下降1.00%。

2012年以来,商用车价格总体稳中有降,不同月份价格小幅波动。前11月份商用车价格累计比2011年末下降0.55%,月平均价格比2011年同期下降0.48%,其中,不同车型价格走势分化小幅升降。商用客车价格以降为主,至11月份累计比2011年末价格下降1.28%,月平均价格比2011年同期下降1.14%。细分车型中,轻型、大型客车价格分别比2011年末下降0.51%和1.54%;商用货车价格涨多跌少,至11月份累计比2011年末价格上涨0.54%,月平均价格比2011年同期上涨1.21%。细分车型中,轻型、中型、重型货车价格与2011年末相比,累计涨幅分别为4.14%、-1.15%和0.70%。

另外,2012年进口汽车价格下降态势较为明朗,年初经过短暂振荡,其后受市场整体走弱影响一路持续走低,临近年底呈加速下行走势。至11月份进口汽车价格累计比2011年末下降3.64%,月平均价格比上年同期下降3.16%。其中,进口轿车与进口越野车价格分别累计比2011年末下降4.09%和3.19%,月平均价格比2011年同期分别下降4.74%和1.56%。

从监测情况看,市场已由政策推动的偏过增长向平稳增长过渡,在宏观政策的适度调控下,汽车产销总体会呈缓慢回升态势。同时,汽车价格随着竞争加剧以及市场重心逐渐向三、四线城市下沉等因素影响,将延续稳中下行走势。

一方面,产销增速放缓需求趋弱推动汽车价格重心下移。2012年前11个月,汽车产销1748.29万辆和1749.32万辆,比2011年同期分别增长4.5%和4.0%,连续两年低于遭受金融危机重创影响的2008年增长水平。

自2000年以来,市场产销基本以每两年为一周期呈阶梯式增长,2000~2001年产销增速均为13%。2002~2003年产销增速分别为2002年的39%、37%与2003年的37%、35%。2004~2005年产销增速分别回落至14%、15%与13%、14%。2006~2007年产销增速再次分别升至27%、25%与22%、22%。2008年受钢材涨价推动成本上升以及金融危机减缓需求等因素影响,产销增速首次不足两位,分别降至5.21%与6.70%。

2009~2010年在一系列优惠政策刺激下,市场再次出现“井喷”式增长,2009年产销增速分别创下48%与46%的历史新高,2010年产销增速继续保持在30%以上。

从市场运行规律看,2011~2012年在经历了两年高速增长后,市场自身已存有调整的要求。2012年在鼓励消费政策退出、油价持续上涨与部分一线城市“治堵”方案出台等内外部因素共同作用下,汽车需求继续降温,多数城市汽车消费信心指数大幅下降,购买意愿转弱,在一定程度上推动汽车价格走低。并且上述因素并未得到有效缓解,仍将对后期汽车需求以及价格产生影响。

另一方面,汽车行业增长乏力导致车企库存上升、利润下降,对汽车价格产生下降性影响。2012年前10个月汽车工业重点企业(集团)累计产销率99.37%,同比下降0.65个百分点。

三、2013年价格走势预测

二季度以来市场供求矛盾日益加剧,厂家为缓解库存压力,在官方下调汽车产品价格的同时并向经销商大量压存,导致不少经销企业库存周期高达3个月以上,个别商家甚至超过库存警界线两倍。迫于回笼资金降低经营风险压力,多数经销商在厂家降价的基础上继续加大降价促销力度,以期刺激销售。

价格战的不断升级,压缩了企业的利润空间,前10个月在17家汽车工业重点企业中,8家企业利润总额高于2011年同期,7家企业利润总额为负增长,2家企业亏损,亏损额为0.75亿元。

2012年以来钢铁生产保持较高水平,用钢行业增速在房地产调控政策作用下,需求减弱库存上升,近期随着冬季开工量减少采购需求下降等影响,钢材价格下行压力仍然较大,还将维持弱势运行态势。汽车生产成本下降与市场竞争加剧导致企业降价促销升级,都对后期汽车价格下降提供了一定空间。

另外,随着深化收入分配制度改革,居民收入的增长,工业化和城镇化建设稳步推进,都在很大程度上刺激了三、四线城市汽车市场的快速发展。

目前,我国城镇人口已达6.91亿,三、四线城市有着庞大的人口基数,并且千人汽车拥有量仅不足50辆,需求潜力巨大。二、三线乃至四、五线城市正在成为市场快速增长的主导力量,但由于三、四线城市消费水平较一线大中城市仍有很大差距,对汽车价格变化较为敏感,价格的需求弹性较大。因此,降价销售仍是刺激其需求增长最为有效的手段。

(作者系国家发改委价格监测中心首席汽车分析师)