2020年6月,华西证券汽车团队发表了《汽车制动系统技术发展趋势研究报告》,该报告主题为:“制动系统:电动智能催化国产曙光已现”。本报告的部分章节及观点摘录如下:

核心观点1,电子驻车制动EPB国产替代进行时?

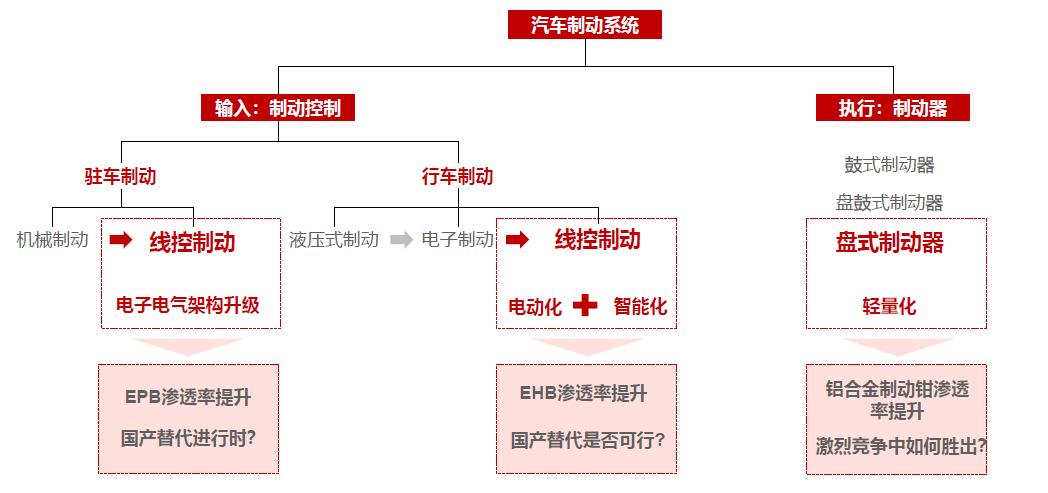

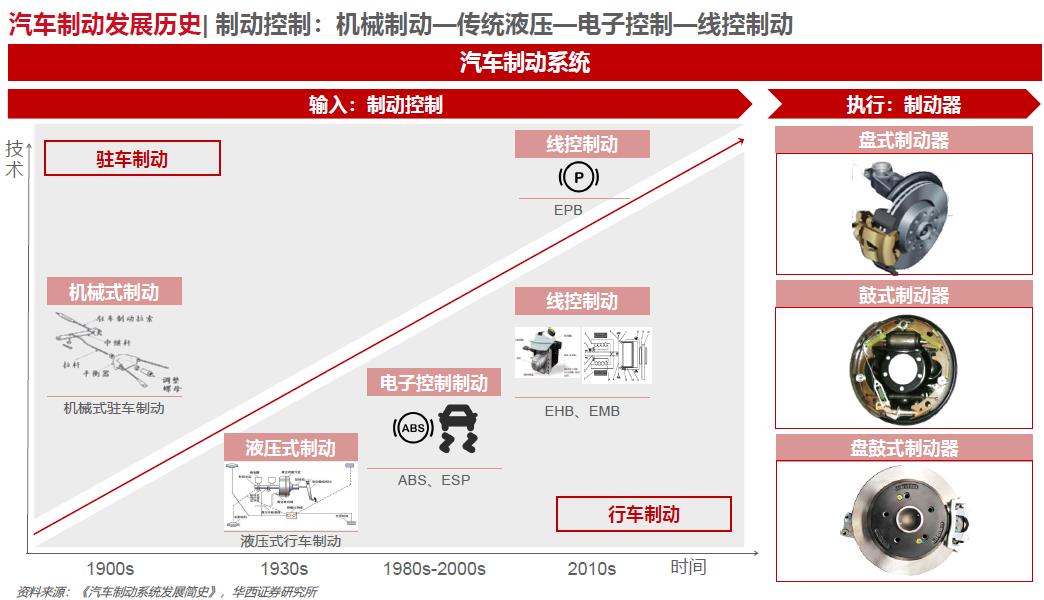

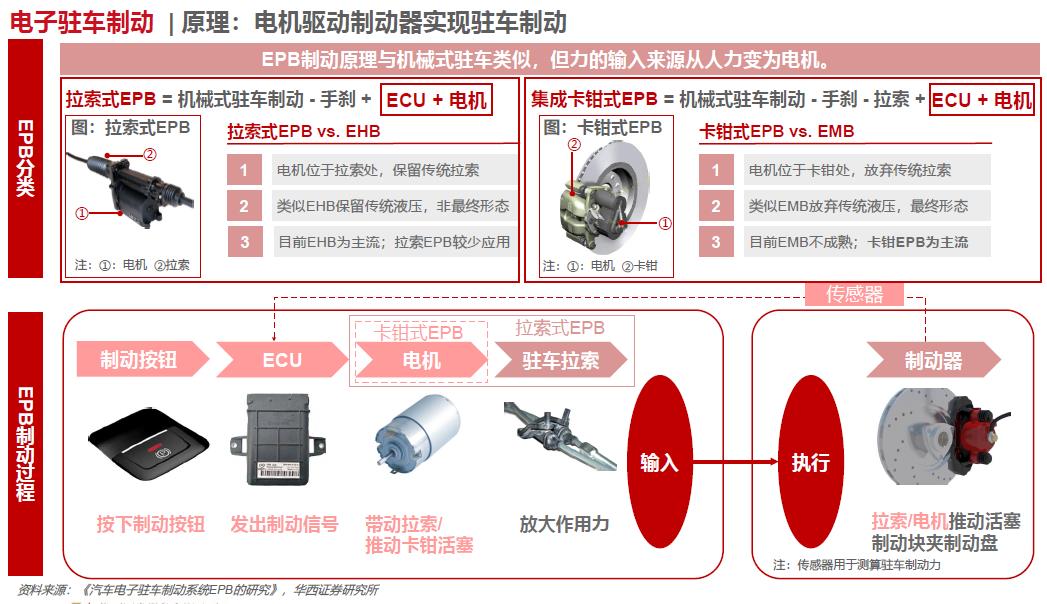

电子驻车制动EPB未来将逐渐取代机械式手刹。EPB制动性能与传统机械式手刹相差不大,目前仍有主流车型采用机械式手刹方案,但随着汽车电子电气架构的集成化升级,未来电子化的EPB必将取代机械式手刹。

EPB产品已经逐渐步入成熟期。目前EPB渗透率约64%,但低端车型仍存在增长空间,目前渗透率约为29%,随着EPB产品将逐渐向低端车型渗透,预计2025年市场规模有望突破150亿元。

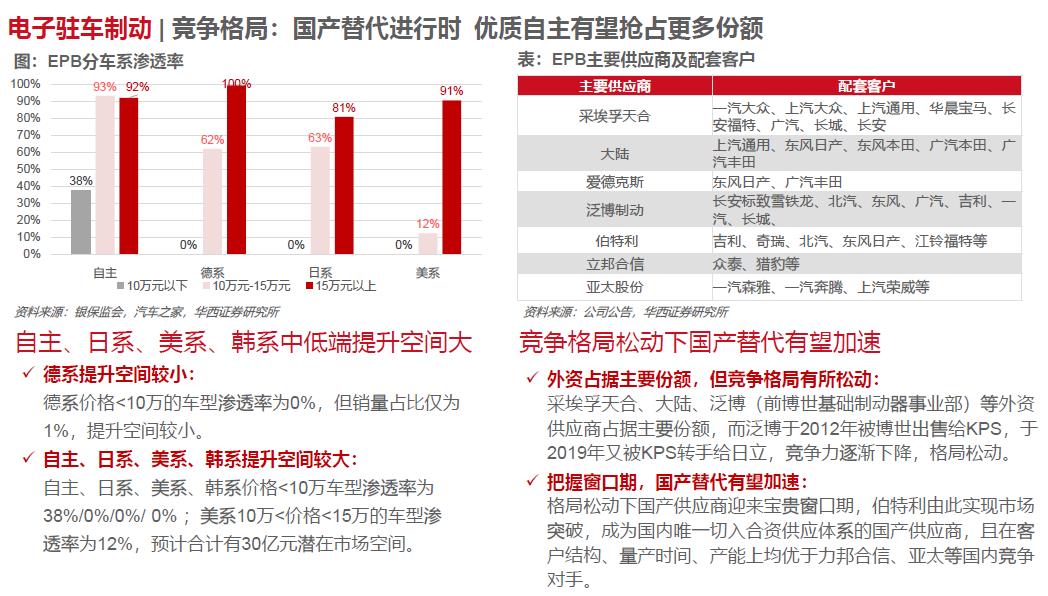

竞争格局松动下EPB国产替代有望加速。此前采埃孚天合、大陆、泛博(前博世基础制动器事业部)等外资供应商占据EPB市场主导地位,而泛博于2012年被博世出售给KPS,于2019年又被KPS转手给日立,竞争力逐年下降,竞争格局有所松动。国产供应商迎来宝贵窗口期,伯特利由此实现市场突破,成为国内唯一切入合资供应体系的国产供应商,预计未来有望凭借性价比优势和快速响应能力抢夺更多份额。

核心观点2,电动智能化如何加速电子液压制动EHB普及?

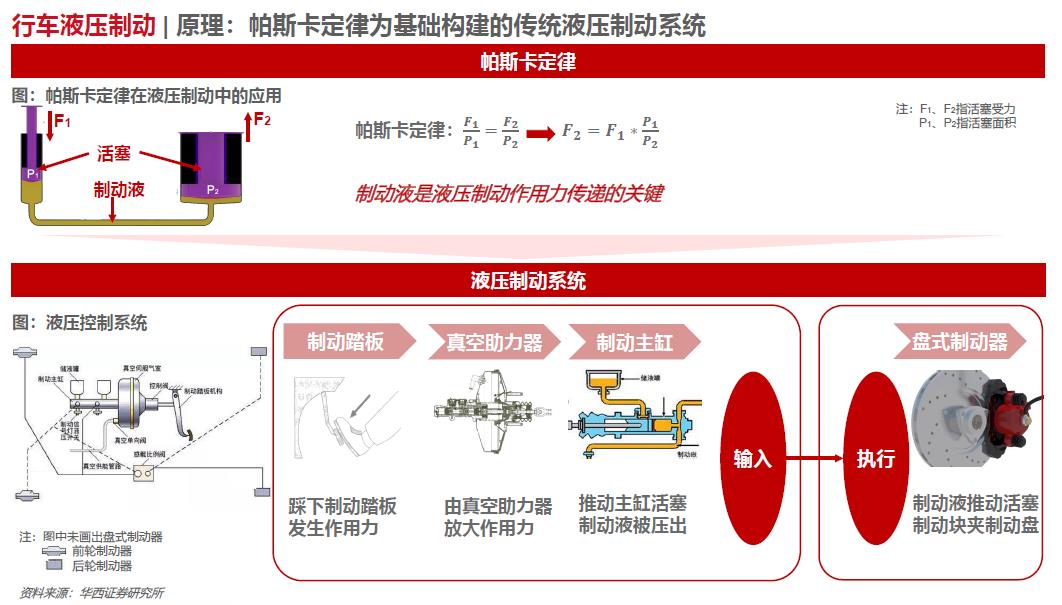

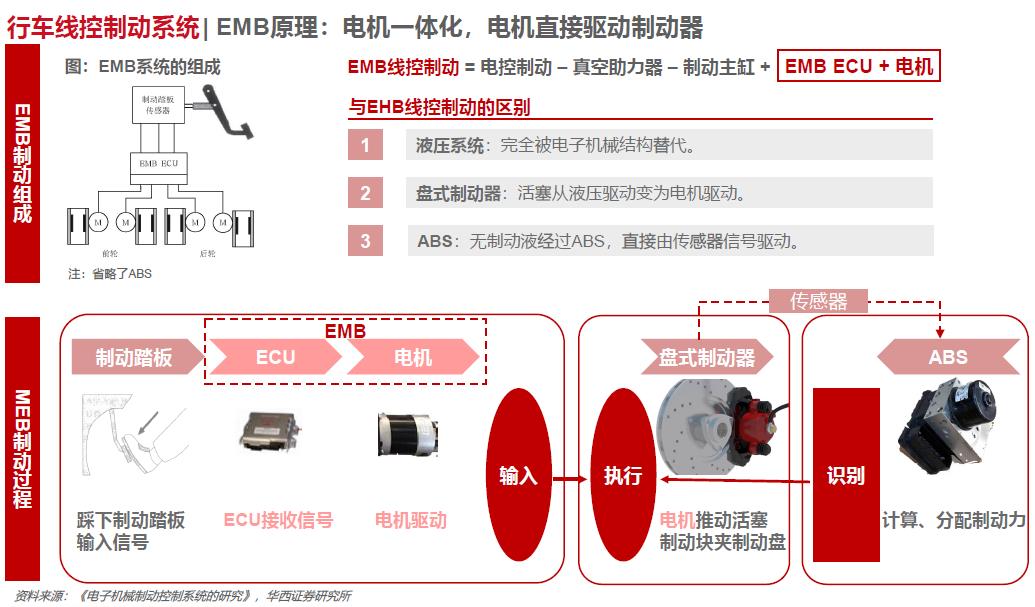

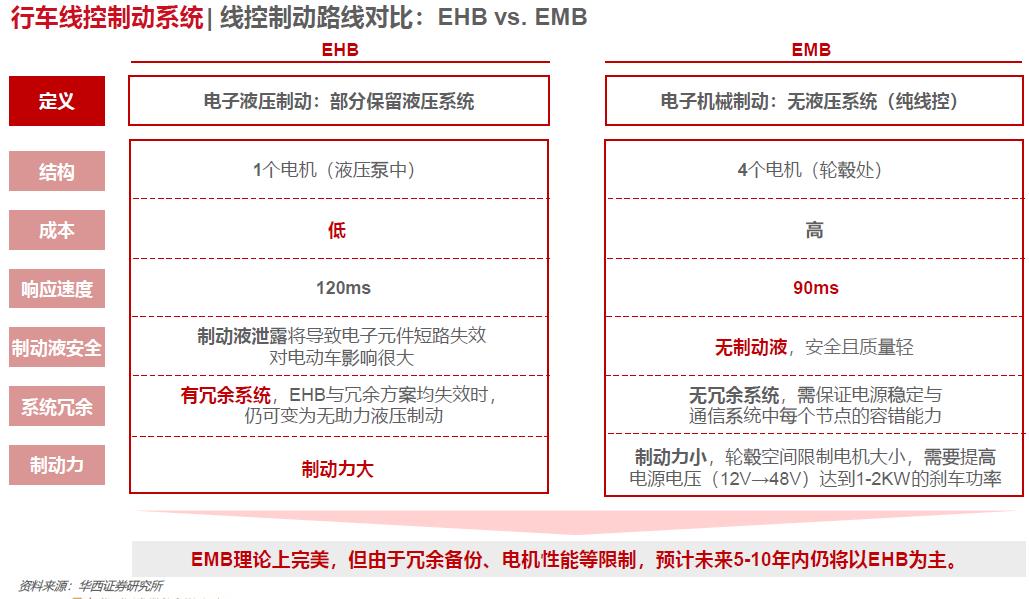

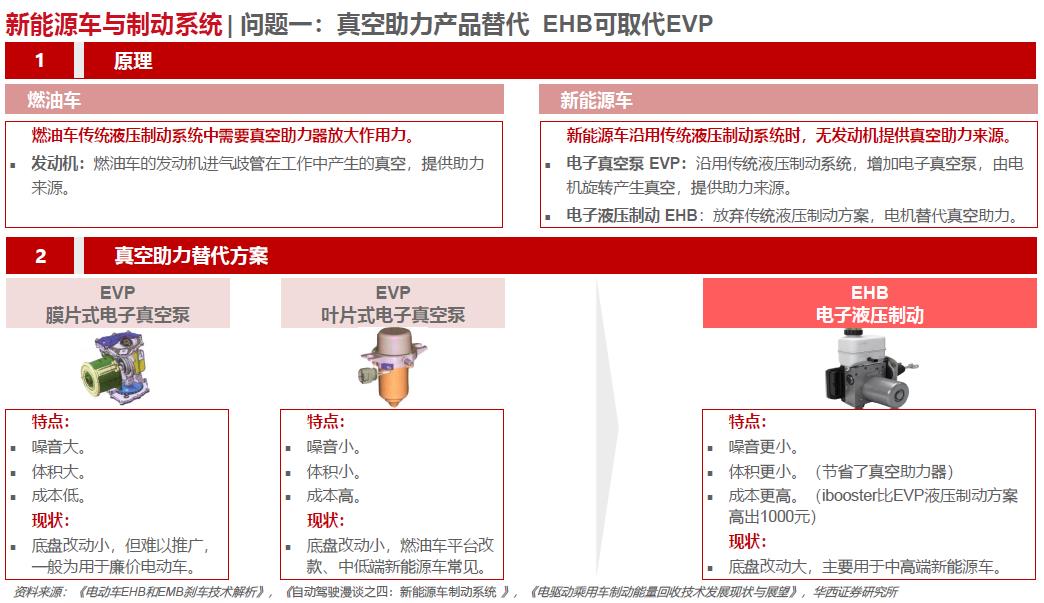

EHB较电子真空泵EVP可更好解决真空助力问题。由于新能源车无发动机产生真空,需要有替代方案解决液压制动系统中的真空助力问题。EVP虽然对底盘改动小,但由于EVP电机噪音、寿命、可靠性等问题,预计将逐渐被EHB替代。

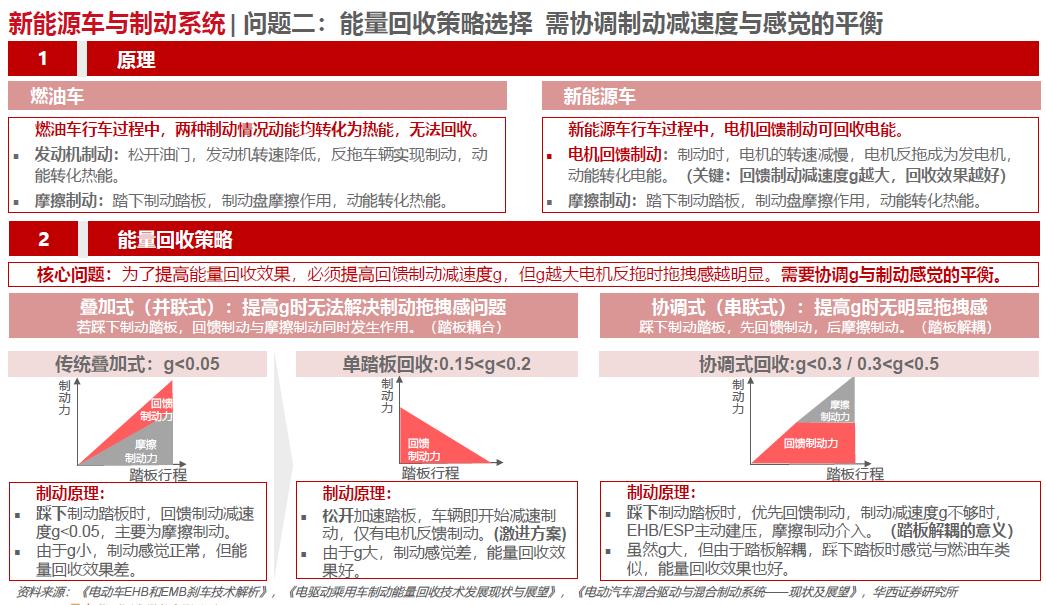

EHB可运用于叠加式与协调式能量回收策略。叠加式能量回收策略中,EHB较EVP可实现更高的能量回收效果;协调式能量回售策略仅能通过EHB实现。

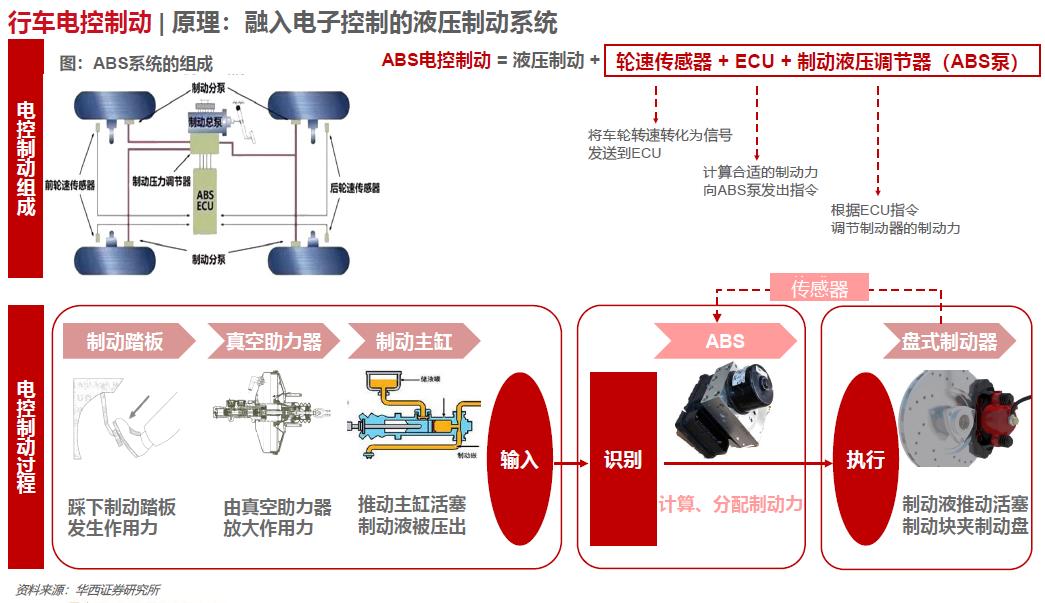

ESP不能满足自动驾驶对制动性能的需求。主动建压是自动驾驶得以实现的基础,即由ECU而非驾驶员实现主动制动。但ESP在响应速度(300msvs.120ms)与建压寿命(1月数次vs.常规刹车)上均与EHB存在较大差距,EHB将成为自动驾驶执行层的主流技术。

L3+自动驾驶必须通过EHB实现冗余备份。L3级以上自动驾驶责任转移到汽车本身,必须要有冗余备份系统,保证EHB失效时,由备份系统完成制动,实现零事故或者零缺陷。

核心观点3,EHB是否能实现国产替代?

EHB在新能源汽车的渗透率更高且增速更快。预计目前我国EHB在新能源车中渗透率为17%,燃油车渗透率约为1%,新能源车在真空助力、能量回收需求较传统燃油车更大,电动化进程的加快将加速EHB的渗透

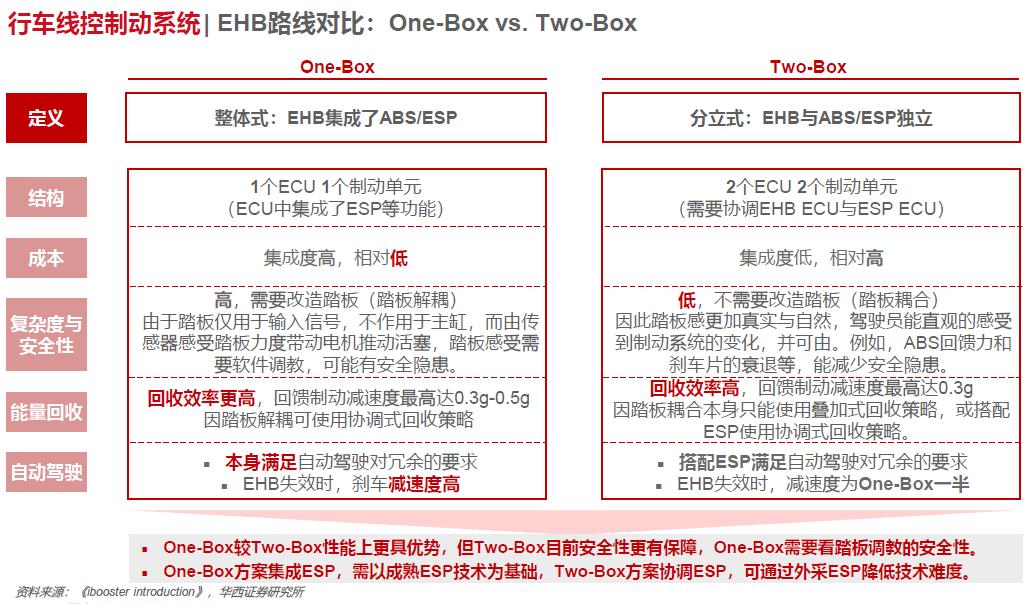

国产One-Box方案在价格上较主流Two-Box方案具有明显优势。One-Box方案由于将ESP集成在EHB中,更需要以成熟的ESP量产经验为基础,由于其在性能、成本等方面的优势,博世、大陆、采埃孚正在逐步加码One-Box产品,有望成为市场主流。

具备先发优势的自主供应商有望实现国产替代。伯特利是国内首家研发出One-Box产品—WCBS,预计2021年量产,与博世等外资的量产时间差距不大;且WCBS集成了双控EPB(竞争对手无),具备一定的性价比优势,国产替代尤为可期。

投资建议

制动系统是好赛道,技术壁垒高,EPB和EHB均迎来国产替代机会:

1)EPB已处于成熟期,全球市场空间超500亿元,竞争格局的松动叠加全球降本诉求加大的情况下正在加速国产替代,优质自主零部件企业有望凭借性价比和快速响应能力抢夺更多份额,提升市占率;

2)EHB尚处于导入期,全球市场空间超1,000亿元,目前技术路线尚未确定,我们预计性价比更优的one-box有望成为主流,具备先发优势的自主零部件企业有望与外资巨头直面竞争,实现国产替代。

智能电动化势不可挡,制动系统国产曙光已现,推荐深耕制动领域的【伯特利】,建议关注【华域汽车、拓普集团】。

风险提示

EHB进度不及预期;EPB渗透率提升不及预期;智能驾驶发展不及预期;电动化发展不及预期;竞争加剧等。

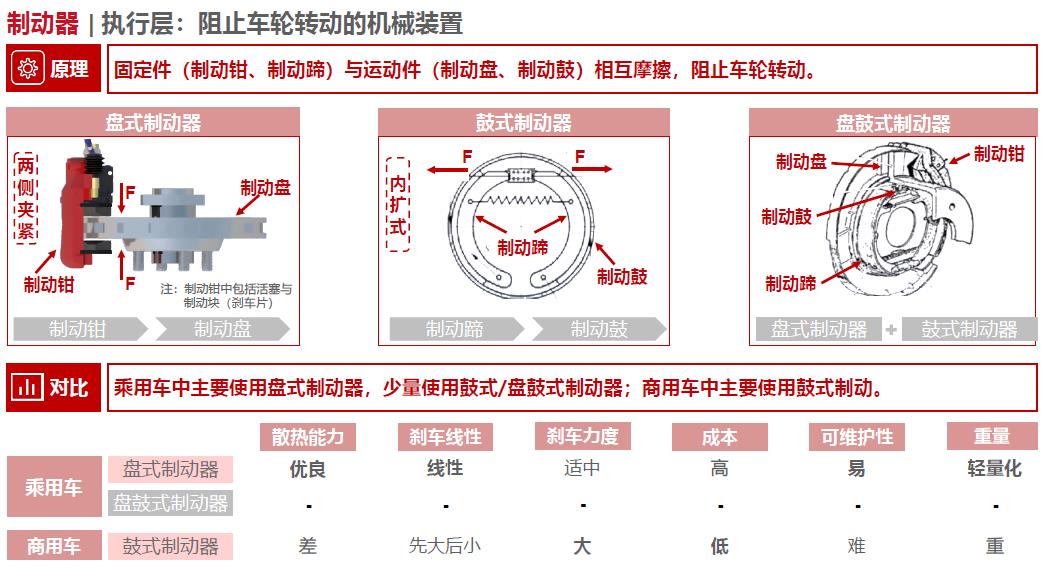

制动器供应商超千家:根据Wind企业数据库,国内从事制动器总成、制动盘、制动片、制动泵等配件生产的企业超过1000家,行业进入壁垒相对较低,整体格局相对分散。

外资、国产供应商各据一方:外资供应商包括博世、大陆、布雷博、万都、天合、爱德克斯、中山日信等。国产供应商有伯特利、亚太、力邦、上汽制动、汇众、万安、东光奥威、元丰、信义等。

制动器轻量化渗透率低:我们认为目前制动器行业集中度低,竞争激烈,低价竞争策略下,目前仍以铸铁制动器为主,轻量化铝合金卡钳、制动盘的渗透率较低,预计在5%左右。随着国内汽车减排政策趋严,预计2025年轻量化铝合金卡钳、制动盘的渗透率可提升至17%,对应市场规模39亿元。

电子驻车制动|竞争格局:国产替代进行时优质自主有望抢占更多份额

外资占据主要份额,但竞争格局有所松动:采埃孚天合、大陆、泛博(前博世基础制动器事业部)等外资供应商占据主要份额,而泛博于2012年被博世出售给KPS,于2019年又被KPS转手给日立,竞争力逐渐下降,格局松动。

把握窗口期,国产替代有望加速:格局松动下国产供应商迎来宝贵窗口期,伯特利由此实现市场突破,成为国内唯一切入合资供应体系的国产供应商,且在客户结构、量产时间、产能上均优于力邦合信、亚太等国内竞争对手。

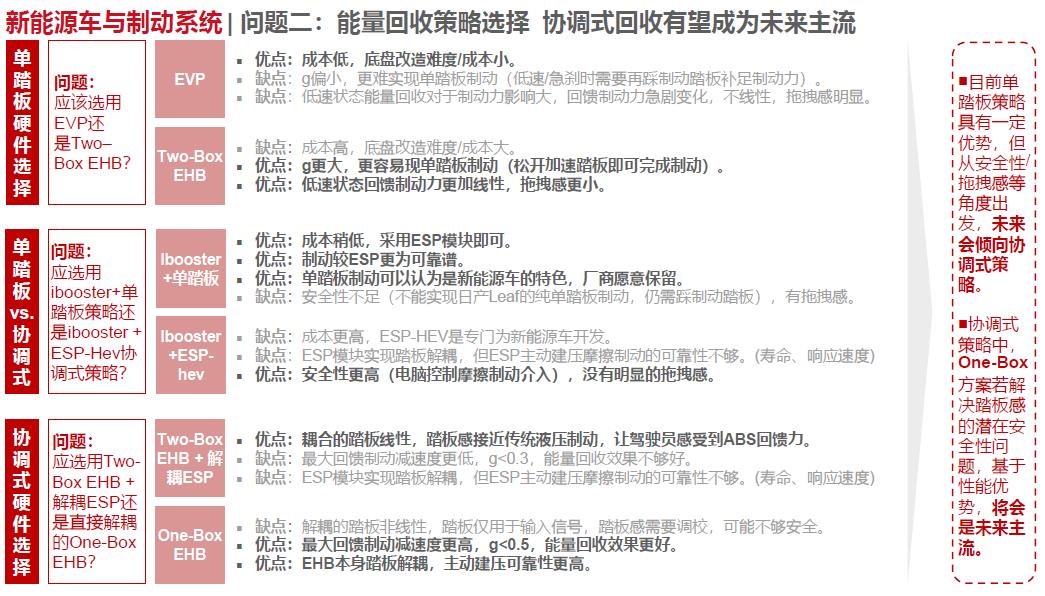

■目前单踏板策略具有一定优势,但从安全性/拖拽感等角度出发,未来会倾向协调式策略。

■协调式策略中,One-Box方案若解决踏板感的潜在安全性问题,基于性能优势,将会是未来主流。